มาตรการยกเว้นภาษีเงินได้และภาษีมูลค่าเพิ่ม

มาตรการภาษีตามมติคณะรัฐมนตรี เมื่อวันที่ 9 พฤศจิกายน 2553 มีดังนี้

1.มาตรการสนับสนุนโครงการลดการปล่อยก๊าซเรือนกระจกโดยจะตราเป็นพระราชกฤษฎีกา และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ต่อไป

ยกเว้นภาษีเงินได้นิติบุคคลให้แก่โครงการลดการปล่อยก๊าซเรือนกระจก สำหรับกำไรสุทธิของโครงการลดการปล่อยก๊าซเรือนกระจกในแต่ละโครงการ เฉพาะที่คำนวณจากรายได้จากการจำหน่ายคาร์บอนเครดิตนอกประเทศไทย เป็นเวลา 3 รอบระยะเวลาต่อเนื่องกัน นับแต่รอบระยะเวลาบัญชีแรกที่โครงการกลไกการพัฒนาที่สะอาดได้รับการรับรองจากคณะกรรมการบริหารกลไกการพัฒนาที่สะอาดของสหประ ชาชาติ หรือนับแต่รอบระยะเวลาบัญชีแรกที่องค์การบริหารจัดการก๊าซเรือนกระจกออกใบรับรองการซื้อขายคาร์บอนเครดิตของโครงการสำหรับโครงการลดการปล่อยก๊าซเรือนกระจกที่จำหน่ายคาร์บอน เครดิต ประเภท VERs

2.มาตรการภาษีให้ความช่วยเหลือผู้ประสบอุทกภัย ระหว่างวันที่ 1 กันยายน ถึงวันที่ 31 ธันวาคม 2553 โดยจะตราเป็นพระราชกฤษฎีกา และออกกฎกระทรวง ต่อไป

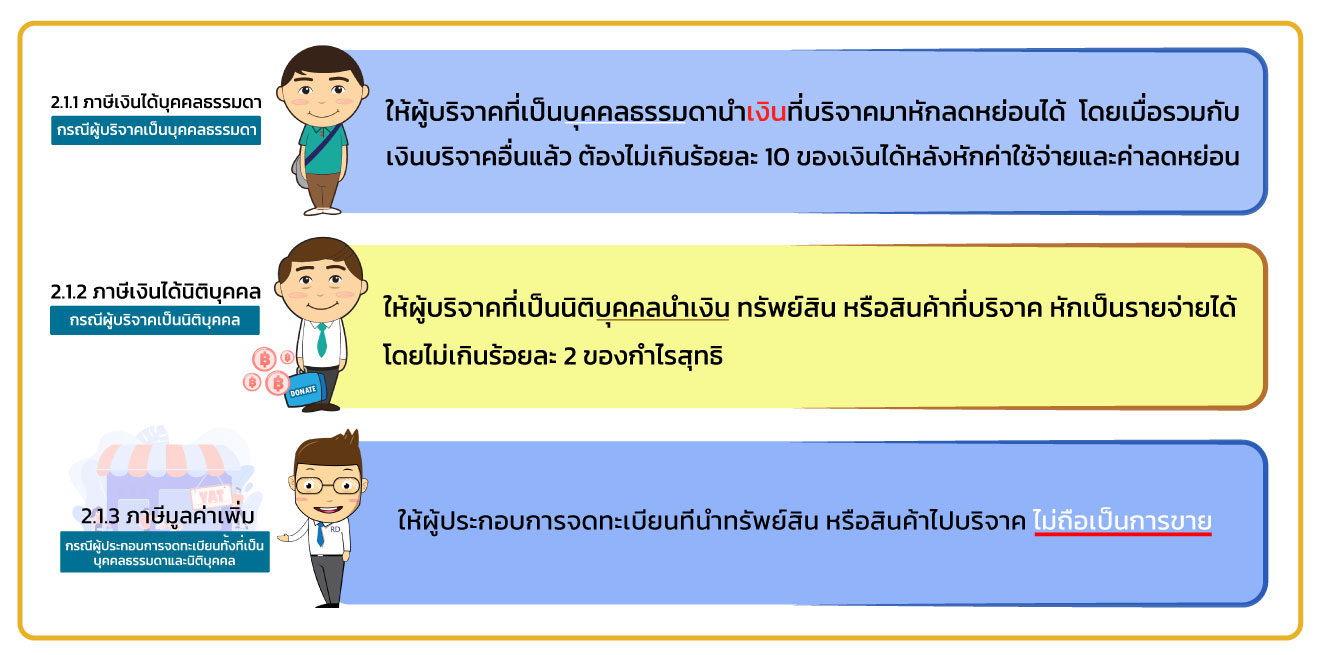

2.1 มาตรการภาษีสำหรับการบริจาคเพื่อช่วยเหลือผู้ประสบภัย ผ่านบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น ซึ่งเป็นตัวแทนรับเงิน ทรัพย์สิน หรือสินค้า ที่บริจาคเพื่อนำไปช่วยเหลือผู้ประสบภัย โดยต้องแจ้งการเป็นตัวแทนดังกล่าวต่ออธิบดีกรมสรรพากร สามารถศึกษารายละเอียดได้ที่ หลักเกณฑ์การหักลดหย่อน/รายจ่าย การบริจาคเพื่อช่วยเหลือ ผู้ประสบอุทกภัย ดังนี้

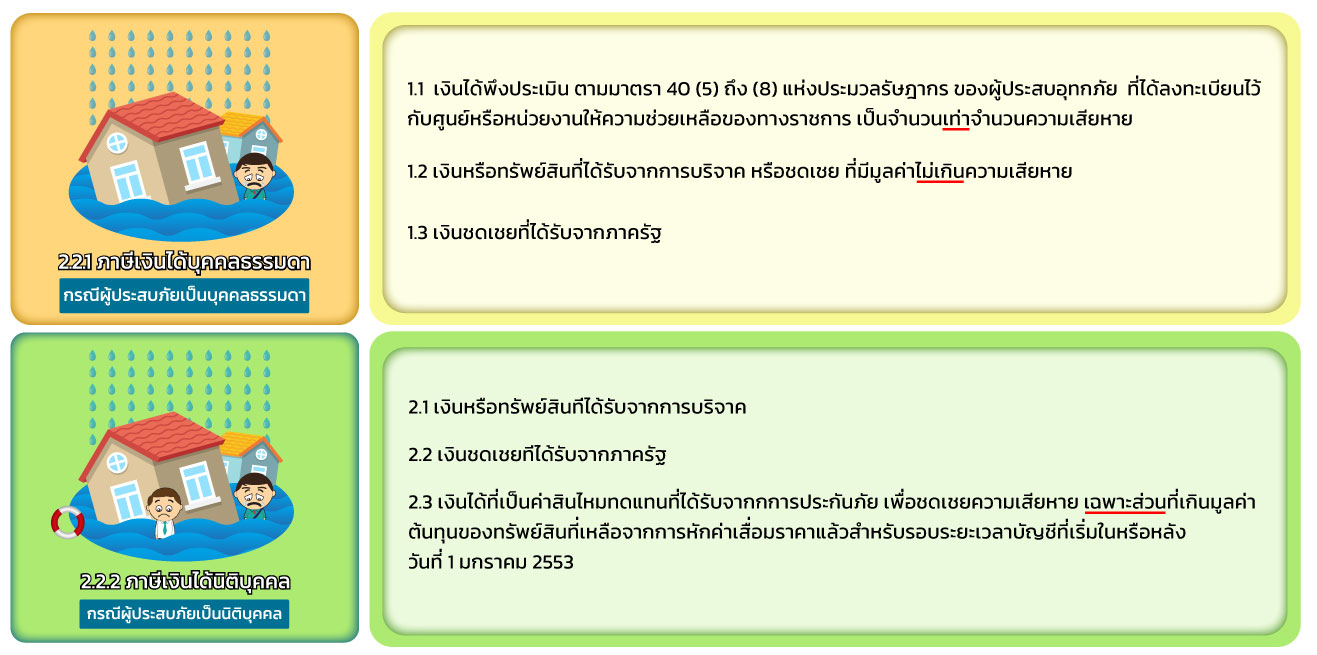

2.2 มาตรการช่วยเหลือผู้ประสบภัยโดยตรง เป็นการยกเว้นภาษีเงินได้ให้แก่ผู้ประสบอุทกภัย ดังนี้

2.3 ขยายเวลายื่นแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ อากรแสตมป์ที่จะต้องยื่นในเดือนกันยายนถึงเดือนธันวาคม 2553 โดยให้นำไปยื่นภายใน 30 ธันวาคม 2553 ทั้งนี้ สำหรับผู้ประกอบการที่ประสบอุทกภัยในพื้นที่ตามประกาศอธิบดีกรมสรรพากร

3. มาตรการภาษีเพื่อสนับสนุนการอ่านโดยจะตราเป็นพระราชกฤษฎีกาต่อไป

3.1 ยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับเงินได้ที่จ่ายเป็นค่าใช้จ่ายเพื่อส่งเสริมการอ่าน เป็นจำนวน 2 เท่า แต่เมื่อรวมกับค่าใช้จ่ายเพื่อสนับสนุนการศึกษาสำหรับโครงการที่กระทรวงศึกษาให้ความเห็นแล้วไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังจากหักค่าใช้จ่ายและค่าลดหย่อน

3.2 ยกเว้นภาษีเงินได้นิติบุคคล

3.2.1 สำหรับเงินได้เป็นจำนวนเงินหรือมูลค่าของทรัพย์สิน เป็นจำนวน 2 เท่าของรายจ่ายที่จ่ายไปเป็นค่าใช้จ่ายเพื่อส่งเสริมการอ่าน แต่เมื่อรวมกับรายจ่ายที่จ่ายไปเป็นค่าใช้จ่ายเพื่อสนับสนุนการศึกษา สำหรับโครงการที่กระทรวงศึกษาธิการให้ความเห็นชอบ และรายจ่ายในการจัดสร้าง และบำรุงรักษาสนามเด็กเล่น สวนสาธารณะ หรือสนามกีฬาของเอกชนที่เปิดให้ประชาชนใช้เป็นการทั่วไป โดยไม่เก็บค่าบริการใดๆ หรือสนามเด็กเล่น สวนสาธารณะ หรือสนามกีฬาของทางราชการแล้ว ต้องไม่เกินร้อยละ 10 ของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลสาธารณะ หรือเพื่อการสาธารณประโยชน์และเพื่อการศึกษาหรือเพื่อการกีฬา

3.2.2 สำหรับเงินได้ที่ได้จ่ายเท่ากับจำนวนเงินหรือมูลค่าของทรัพย์สิน เป็นจำนวน 2 เท่า ของรายจ่ายที่จ่ายไปเป็นค่าใช้จ่าย เพื่อจัดหาหนังสือ หรือสื่ออิเล็กทรอนิกส์เพื่อส่งเสริมการอ่าน สำหรับหอสมุด หรือห้องสมุดของบริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าว

4. มาตรการเพื่อช่วยเหลือผู้ได้รับผลกระทบจากการชุมนุมทางการเมือง ระหว่างเดือนมีนาคม ถึงเดือนพฤษภาคม 2553 โดยจะตราเป็นพระราชกฤษฎีกา และออกเป็นกฎกระทรวงต่อไป

4.1 มาตรการภาษีด้านเงินช่วยเหลือจากรัฐบาล

4.1.1 ยกเว้นภาษีเงินได้บุคคลธรรมดา ให้กับผู้ประกอบการที่ได้รับผลกระทบฯ สำหรับเงินได้เท่าจำนวนเงินช่วยเหลือที่ได้รับจากรัฐบาลและหรือกรุงเทพมหานคร สำหรับปีภาษีที่ได้รับเงินช่วยเหลือ

4.1.2 ยกเว้นภาษีเงินได้นิติบุคคล ให้กับบริษัท หรือห้างหุ้นส่วนนิติบุคคล ที่ได้รับผลกระทบฯ ดังนี้

(1) สำหรับเงินได้เท่าจำนวนเงินช่วยเหลือที่ได้รับจากรัฐบาล และหรือกรุงเทพมหานคร สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2553

(2) สำหรับเงินได้เท่าจำนวนเงินช่วยเหลือในส่วนของเงินเดือนประจำที่ได้จ่ายให้ลูกจ้างไปแล้วตามบัญชี

4.2 มาตรการภาษีด้านการประกันภัย

4.2.1 ยกเว้นภาษีเงินได้บุคคลธรรมดา ให้กับผู้เอาประกันภัยที่ได้รับผลกระทบฯ สำหรับปีภาษีที่ได้รับเงินช่วยเหลือ หรือค่าสินไหมทดแทน ดังนี้

(1) สำหรับเงินได้เท่าจำนวนเงินช่วยเหลือที่ได้รับจากบริษัทที่ประกอบกิจการประกันภัย

(2)สำหรับเงินได้ที่เป็นค่าสินไหมทดแทนที่ได้รับจากบริษัทที่ประกอบกิจการประกันภัย เพื่อชดเชยความเสียหายที่ได้รับผลกระทบฯ เฉพาะส่วนที่เกินมูลค่าต้นทุนของทรัพย์สินที่เหลือหลังจากการหักค่าสึกหรอและค่าเสื่อมราคา ตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร

4.2.2 ยกเว้นภาษีเงินได้นิติบุคคล สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2553 ให้กับ

ผู้เอาประกันภัยที่ได้รับผลกระทบฯ

(1) สำหรับเงินได้เท่าจำนวนเงินช่วยเหลือที่ได้รับจากบริษัทที่ประกอบกิจการประกันภัย

(2) สำหรับเงินได้ที่เป็นค่าสินไหมทดแทนที่ได้รับจากบริษัทที่ประกอบกิจการประกันภัยเพื่อชดเชยความเสียหายที่ได้รับผลกระทบฯ เฉพาะส่วนที่เกินมูลค่าต้นทุนของทรัพย์สินที่เหลือหลังจากการหัก ค่าสึกหรอและค่าเสื่อมราคา ตามมาตรา 65 ทวิ(2) แห่งประมวลรัษฎากร

บริษัทผู้ประกอบกิจการประกันภัย

สำหรับเงินได้เท่าจำนนวนเงินช่วยเหลือ ซึ่งจ่ายให้แก่ผู้เอาประกันภัยที่ได้รับผลกระทบฯ

4.3 มาตรการภาษีเกี่ยวกับทรัพย์สินและสินค้าถูกเพลิงไหม้ หรือเสียหายเกี่ยวเนื่องจากการเกิดเพลิงไหม้

4.3.1ภาษีเงินได้บุคคลธรรมดา

กรณีให้หักรายจ่ายได้ มีดังนี้

(1) ทรัพย์สินที่เสียหายจนไม่สามารถซ่อมแซมให้คงสภาพเดิม และได้มีการสร้าง หรือจัดหาทรัพย์สินใหม่ขึ้นทดแทน

กรณีทรัพย์สินเป็นอสังหาริมทรัพย์ ให้หักรายจ่ายเพิ่มขึ้นได้เท่ากับมูลค่าต้นทุนของทรัพย์สินส่วนที่เหลืออยู่หลังจากการหักค่าสึกหรอและค่าเสื่อม หรือร้อยละ 50 ของมูลค่าต้นทุนของทรัพย์สินที่มีอยู่ในวันที่เริ่มต้นหักค่าสึกหรอ และค่าเสื่อมราคาของทรัพย์สินนั้น แล้วแต่อย่างใดจะมากกว่า

กรณีทรัพย์สินเป็นสังหาริมทรัพย์ที่อยู่ในอาคารให้หักรายจ่ายเพิ่มขึ้นได้เท่ากับมูลค่าต้นทุน ของทรัพย์สินที่เหลืออยู่หลังจากหักค่าสึกหรอและค่าเสื่อมราคา

(2) การซ่อมแซมทรัพย์สิน ให้สามารถหักรายจ่ายได้ 2 เท่า สำหรับมูลค่าการซ่อมแซมทรัพย์สินให้คงสภาพเดิม

(3) การขายสินค้าทั่วไป ให้เจ้าของกรรมสิทธิ์ในสินค้าที่ถูกเพลิงไหม้ หรือเสียหายเกี่ยวเนื่องจากการเกิดเพลิงไหม้จนไม่สามารถนำไปขายต่อได้ สามารถหักรายจ่ายได้ 2 เท่าของมูลค่าต้นทุนของสินค้าดังกล่าว

(4) การขายสินค้าในลักษณะฝากขาย ให้ผู้ฝากขายสินค้าที่ถูกเพลิงไหม้ หรือเสียหายเกี่ยวเนื่องจากการเกิดเพลิงไหม้ สามารถหักรายจ่ายเพิ่มขึ้นได้อีก 1 เท่าของมูลค่าต้นทุนของสินค้าดังกล่าว ซึ่งเป็นการหักเพิ่มขึ้นจากต้นทุนสินค้าที่หักเป็นรายจ่ายตามปกติ

กรณีให้ยกเว้นภาษีเงินได้ มีดังนี้

(1) สำหรับการปลดหนี้ ที่ผู้ขายสินค้าได้ปลดหนี้ให้กับผู้ซื้อสินค้า ที่มีสถานประกอบการตั้งอยู่ในบริเวณที่เกิดเพลิงไหม้ และสินค้านั้นถูกเพลิงไหม้ หรือเสียหายจนไม่สามารถนำไปขายต่อได้ โดยเจ้าหนี้ยังไม่ได้รับชำระค่าสินค้า ให้สามารถจำหน่ายหนี้สูญได้ และลูกหนี้ได้รับการปลดหนี้ ไม่ต้องนำมูลค่าต้นทุนสินค้ามาถือเป็นรายจ่าย

(2) สำหรับผลประโยชน์ที่คำนวณได้จากมูลค่าการได้ใช้พื้นที่เพื่อขายสินค้า หรือให้บริการที่ผู้ได้รับผลกระทบดังกล่าวได้รับการช่วยเหลือโดยไม่ต้องชำระค่าตอบแทน

4.3.2 ภาษีเงินได้นิติบุคคล

กรณีให้หักรายจ่ายได้

(1) - (4) เหมือนภาษีเงินได้บุคคลธรรมดา

(5) การเช่าอาคารและมีสิทธิเช่าในอาคาร ซึ่งผู้เช่าอาคารได้ก่อสร้าง หรือจัดให้มีเพื่อทดแทนทรัพย์สินดังกล่าว โดยค่าใช้จ่ายและกรรมสิทธิ์ตกเป็นของผู้ให้เช่า สามารถหักรายจ่ายได้ 2 เท่าของมูลค่าต้นทุนของสิทธิการเช่าที่เหลือในวันที่ถูกเพลิงใหม่ ทั้งนี้ ผู้เช่าต้องไม่นำมูลค่าของทรัพย์สินที่ได้ก่อสร้างหรือจัดให้มีเพื่อทดแทนทรัพย์สิน ในส่วนที่ไม่เกินมูลค่าต้นทุนของสิทธิการเช่าที่อยู่อยู่ในวันที่ถูกเพลิงไหม้มาหักค่าสึกหรออีก กรณีให้ยกเว้นภาษีเงินได้เหมือนภาษีเงินได้บุคคลธรรมดา

RD Call Center 1161

บริการอย่างเป็นมิตรเพื่อนคู่คิดทางภาษี

ปรับปรุงล่าสุด: 06-06-2022