"ขอคืนเงินภาษี" มีคำตอบ

ท่านสามารถตรวจสอบสถานะ “คืนเงินภาษี” หรือสอบถามข้อมูลการขอคืน ได้ดังนี้

1. เว็บไซต์กรมสรรพากร www.rd.go.th > เลือกเมนู D-MyTax รวมบริการทางภาษี (One Portal) >

เข้าสู่ระบบด้วย RD ID ระบุหมายเลขผู้ใช้, รหัสผ่าน, Laser ID หลังบัตรประจำตัวประชาชน และยืนยันตัวตน

ด้วยรหัส OTP ที่ได้รับจากเบอร์โทรศัพท์หรืออีเมลหรือเข้าสู่ระบบด้วย Digital ID ผ่านแอปพลิเคชัน ThaID, แอปพลิเคชันเป๋าตัง หรือแอปพลิเคชันธนาคาร (NDID) > ติดตามสถานะขอคืน/นำส่งเอกสาร

2. สำนักงานสรรพากรพื้นที่ตามภูมิลำเนาที่ปรากฏในหน้าแบบแสดงรายการ

ท่านสามารถตรวจสอบช่องทางการส่งเอกสารประกอบการพิจารณาคืนภาษี สำหรับแบบ ภ.ง.ด.90/91

ที่ยื่นผ่านอินเทอร์เน็ตได้ดังนี้

1. ส่งด้วยตนเอง

2. โทรสาร (FAX) ตามหมายเลขโทรสารที่ระบุใน “ใบนำส่งเอกสาร”

3. ไปรษณีย์ โดยส่งตามที่อยู่ที่ระบุใน “ใบนำส่งเอกสาร”

4. Upload เอกสารทางอินเทอร์เน็ต ผ่านทางเว็บไซต์กรมสรรพากร www.rd.go.th > เลือกเมนู D-MyTax

รวมบริการทางภาษี (One Portal) > เข้าสู่ระบบด้วย RD ID ระบุหมายเลขผู้ใช้, รหัสผ่าน, Laser ID หลังบัตรประจำตัวประชาชน และยืนยันตัวตนด้วยรหัส OTP ที่ได้รับจากเบอร์โทรศัพท์หรืออีเมล หรือเข้าสู่ระบบด้วย Digital ID ผ่านแอปพลิเคชัน ThaID, แอปพลิเคชันเป๋าตัง หรือแอปพลิเคชันธนาคาร (NDID) > ติดตามสถานะขอคืน/นำส่งเอกสาร > เลือกเอกสารเพื่อนำส่ง >

กด +เพิ่มไฟล์

ไฟล์ที่อนุญาตให้ Upload : JPG, BMP, PNG, TIF, PDF จำกัดขนาดของไฟล์ไม่เกิน 10 MB ขนาดของไฟล์รวมกันแต่ละครั้งไม่เกิน 50 MB และสามารถนำส่งได้ไม่จำกัดจำนวนครั้ง ทั้งนี้ ระบบไม่รองรับไฟล์ PDF ที่มี Password หรือ Secured

หมายเหตุ

1. การส่งเอกสารประกอบการขอคืนภาษีฯ ตามวิธีการในข้อ 1.- 3. ให้พิมพ์ใบนำส่งเอกสารส่งไปพร้อมกับเอกสารที่นำส่งด้วย เพื่อความสะดวกรวดเร็วในการพิจารณาคืนภาษี (ให้ระบุจำนวนแผ่นของเอกสารที่นำส่ง พร้อมระบุหมายเลขโทรศัพท์ติดต่อกลับ กรณีที่เอกสารไม่ชัดเจนเจ้าหน้าที่จะได้สามารถติดต่อกลับได้) และสามารถพิมพ์ใบนำส่งเอกสารได้ที่ เมนู My Tax Account

ตรวจสอบข้อมูลทางภาษี

2. กรณียื่นแบบฯ กระดาษ สามารถตรวจสอบได้ภายหลังจากวันที่ยื่นแบบฯ แล้ว 1 วัน

ท่านสามารถรับเงินภาษีคืนผ่าน “ช่องทางการคืนเงิน” ดังนี้

1. การคืนเงินเข้าบัญชีธนาคารที่ลงทะเบียนพร้อมเพย์ด้วยเลขประจำตัวประชาชน 13 หลัก กรมสรรพากรจะทำการ

โอนเงินภาษีที่ได้อนุมัติคืนเข้าบัญชีเงินฝากธนาคารที่ลงทะเบียนพร้อมเพย์ สำหรับบุคคลธรรมดาสัญชาติไทย

ที่ลงทะเบียนพร้อมเพย์ด้วยเลขประจำตัวประชาชนกับบัญชีเงินฝากธนาคารและได้แจ้งความประสงค์ขอรับเงินคืน

เข้าบัญชีเงินฝากธนาคารดังกล่าว

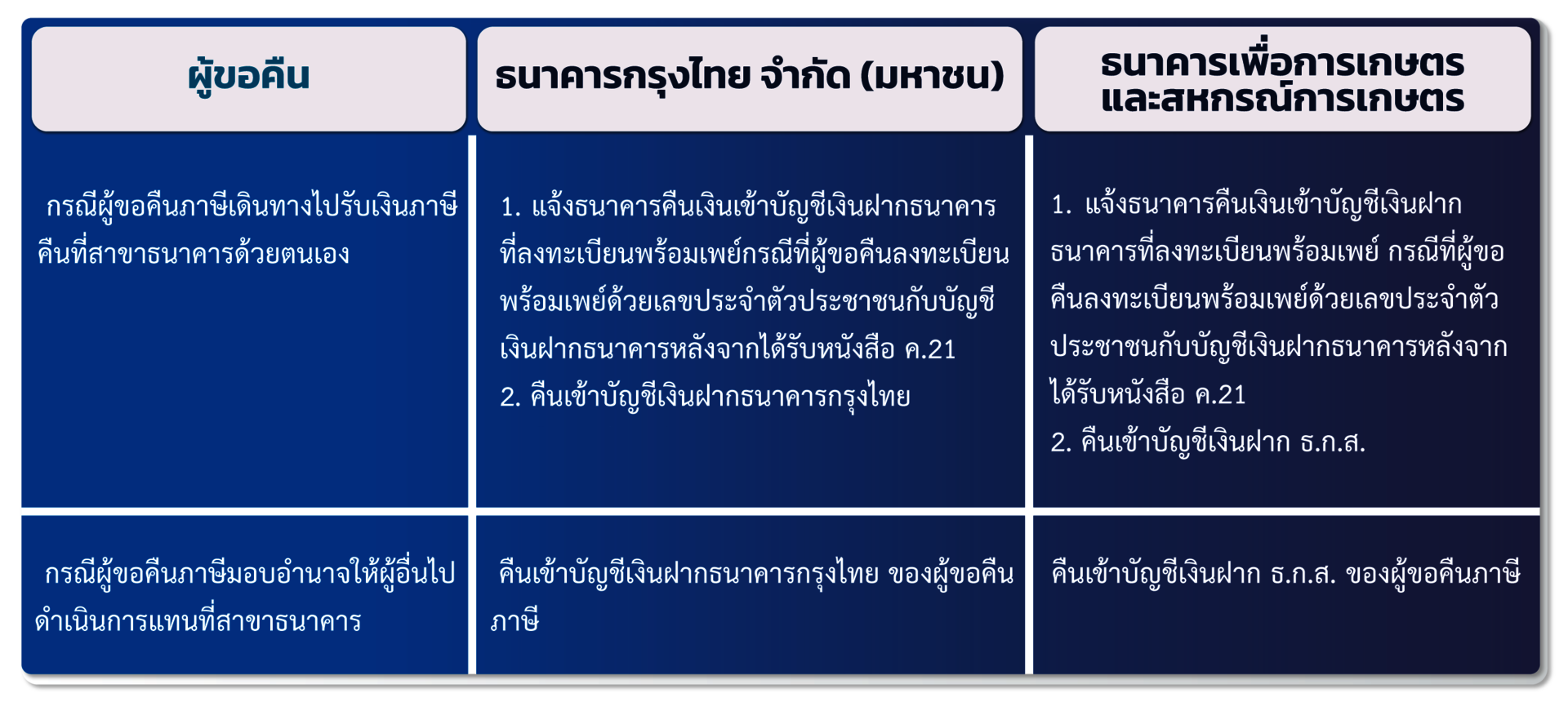

2. การคืนเงินผ่านสาขาธนาคารกรุงไทย จำกัด (มหาชน) และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

กรณีผู้ขอคืนเงินภาษีไม่ประสงค์รับเงินภาษีคืนด้วยการโอนเงินภาษีคืนเข้าบัญชีเงินฝากธนาคารที่ลงทะเบียนพร้อมเพย์

กรมสรรพากรจะออกหนังสือแจ้งคืนเงินภาษีเงินได้บุคคลธรรมดา (ค.21) เป็นหลักฐานเพื่อนำไปติดต่อรับเงินคืน

ที่สาขาธนาคารธนาคารกรุงไทย หรือธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ดังนี้

สำหรับ กรณีผู้ถึงแก่ความตายระหว่างปีภาษีที่มีคำสั่งศาล และได้รับหนังสือแจ้งคืน ค.21 ผู้จัดการมรดก ยังคงสามารถมาขอรับเงินคืนได้ที่สาขาธนาคารกรุงไทย ในรูปแบบแคชเชียร์เช็คได้ โดยแสดงคำสั่งศาลที่เกี่ยวข้อง พร้อมบัตรประจำตัวประชาชนของผู้จัดการมรดกมาขอรับเงินคืนที่สาขาธนาคารกรุงไทย

3. การคืนเงินสำหรับผู้ขอคืนที่ไม่สามารถลงทะเบียนพร้อมเพย์ด้วยเลขประจำตัวประชาชน 13 หลัก กรณี ชาวต่างชาติ

ห้างหุ้นส่วนสามัญ คณะบุคคล วิสาหกิจชุมชน และกองมรดกที่ยังไม่ได้แบ่ง กรมสรรพากรจะออกหนังสือ ค.21 (หนังสือแจ้งคืนเงิน

ภาษีเงินได้บุคคลธรรมดา) พร้อมเช็ค โดยจัดส่งทางไปรษณีย์ตามที่อยู่บนแบบแสดงรายการให้ผู้ขอคืน เพื่อนำไปเข้าบัญชีเงินฝากที่สาขาธนาคารเท่านั้น

ท่านสามารถตรวจสอบบัญชีธนาคาร กรณีกรมสรรพากรคืนเงินเข้าบัญชีเงินฝากธนาคารแบบพร้อมเพย์ ได้ดังนี้

1. ตรวจสอบผ่านเว็บไซต์ของกรมสรรพากร www.rd.go.th > เลือกเมนู D-MyTax รวมบริการทางภาษี (One Portal) >

เข้าสู่ระบบด้วย RD ID ระบุหมายเลขผู้ใช้, รหัสผ่าน, Laser ID หลังบัตรประจำตัวประชาชน และยืนยันตัวตนด้วยรหัส OTP ที่ได้รับจากเบอร์โทรศัพท์หรืออีเมล หรือเข้าสู่ระบบด้วย Digital ID ผ่านแอปพลิเคชัน ThaID, แอปพลิเคชันเป๋าตัง

หรือแอปพลิเคชันธนาคาร (NDID) > ติดตามสถานะขอคืน/นำส่งเอกสาร > ลืมธนาคารที่ผูก PromptPay เพื่อรับเงินคืน

2. ตรวจสอบจากสมุดบัญชีเงินฝากทุกบัญชีของทุกธนาคารที่มี ว่าเคยเปิดบัญชีไว้กับธนาคารใดบ้าง

3. ตรวจสอบผ่านเว็บไซต์ของธนาคาร, ตู้ ATM หรือ Application Mobile ของแต่ละธนาคาร โดยเลือกบริการ พร้อมเพย์

เมื่อระบุเลขประจำตัวประชาชน ระบบของธนาคารจะแจ้งว่าได้เคยลงทะเบียนไว้กับธนาคารใด จากนั้นขอให้ติดต่อธนาคารโดยตรง

ทั้งนี้ เมื่อผู้เสียภาษีลงทะเบียนพร้อมเพย์ด้วยเลขประจำตัวประชาชนที่ธนาคารใด หากต้องการแก้ไขเปลี่ยนแปลง

สามารถติดต่อได้ที่ธนาคาร

กรณีไปรษณีย์ส่งไม่ถึงผู้รับหรือสูญหายหรือเกินกำหนดเวลาที่ระบุในหนังสือแจ้งคืน ผู้ขอคืนสามารถติดต่อขอให้ออก

หนังสือแจ้งคืนฉบับใหม่ ณ สำนักงานสรรพากรพื้นที่ตามที่อยู่ที่ปรากฏในแบบแสดงรายการ หรือยื่นคำร้องขอให้ออกหนังสือแจ้งคืนเงินภาษีเงินได้บุคคลธรรมดา (ค.21) ฉบับใหม่ ค.39 ผ่านเว็บไซต์กรมสรรพากร www.rd.go.th > เลือกเมนู D-MyTax รวมบริการทางภาษี (One Portal)

กรณียื่นแบบ ภ.ง.ด.90/91 ขอคืนเงินภาษีแต่ไม่ได้รับเงินคืนภาษีที่ขอคืน หรือได้รับเงินคืนภาษีน้อยกว่าที่ขอคืน

หากไม่เห็นด้วยกับการพิจารณาคืนเงินภาษีดังกล่าว ให้ทำหนังสืออุทธรณ์ต่อเจ้าหน้าที่ผู้ทำคำสั่งภายใน 15 วัน นับแต่วันที่ได้รับหนังสือแจ้งไม่คืนเงินภาษีอากร ค.30 หรือ ค.21 แล้วแต่กรณียื่น ณ สำนักงานสรรพากรพื้นที่ตามภูมิลำเนาที่ปรากฏในหนังสือแจ้งฯ โดยจัดทำหนังสืออุทธรณ์ขึ้นเองและชี้แจงข้อเท็จจริงพร้อมแนบเอกสารประกอบ

กรมสรรพากรจะดำเนินการคืนเงินภาษี ภายใน 3 เดือน กรณีมีเอกสารชัดเจนแสดงว่า ได้มีการเสียภาษีไว้เกิน ผิด ซ้ำหรือไม่มีหน้าที่ต้องเสีย นับแต่วันที่ได้รับคำร้องขอคืนเงินภาษีด้วยแบบ ภ.ง.ด.90/91 ที่แจ้งความประสงค์ขอคืนเงินภาษี หรือแบบ ค.10

จำนวนผู้เยี่ยมชม

ปรับปรุงล่าสุด: 26-03-2026