Clear Cut ประเด็นเด็ดเกร็ดลดหย่อน

Clear Cut ประเด็นเด็ดเกร็ดลดหย่อน

ผู้มีเงินได้

Q1 : การหักลดหย่อนผู้มีเงินได้มีหลักเกณฑ์อย่างไร

A1 : การหักลดหย่อนผู้มีเงินได้ มีหลักเกณฑ์ดังนี้

1. ผู้มีเงินได้หักลดหย่อนได้ 60,000 บาท

2. ผู้ถึงแก่ความตายระหว่างปีภาษี หักลดหย่อนได้ 60,000 บาท

3. กองมรดกที่ยังไม่ได้แบ่ง หักลดหย่อนได้ 60,000 บาท

4. ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล หากอยู่ในประเทศไทยตั้งแต่ 2 คน ขึ้นไป ให้หักลดหย่อนได้ 120,000 บาท

5. วิสาหกิจชุมชนประกอบกิจการในรูปแบบห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล หักค่าลดหย่อนได้ ไม่เกิน 60,000 บาท

Q2 : กรณีสามีภริยาต่างฝ่ายต่างมีเงินได้ หักลดหย่อนอย่างไร

A2 : กรณีสามีภริยาต่างฝ่ายต่างมีเงินได้ หักลดหย่อนได้ดังนี้

1. แยกยื่นแบบ ภ.ง.ด. 90/91 ต่างฝ่ายต่างหักลดหย่อนในส่วนของตนได้ 60,000 บาท

2. ยื่นแบบรวมคำนวณภาษี หักลดหย่อนรวมกันได้ 120,000 บาท

Q3 : กรณีภริยาไม่ได้ทำงาน แต่ได้รับเงินจากสามี เดือนละ 20,000 บาท และภริยาไปลงทะเบียนใช้สิทธิคนละครึ่งสามีมีสิทธินำภริยามาหักลดหย่อนคู่สมรสในการยื่นแบบได้ใช่หรือไม่

A3 : ได้ โดยหักลดหย่อนรวมกันได้ 120,000 บาท

คู่สมรส

Q1 : การหักลดหย่อนคู่สมรสมีหลักเกณฑ์อย่างไร

A1 : การหักลดหย่อนคู่สมรส มีหลักเกณฑ์ดังนี้

1. สามีหรือภริยา (คู่สมรส) ของผู้มีเงินได้ หักลดหย่อนได้ 60,000 บาท

2. สามีหรือภริยาของผู้มีเงินได้ ไม่มีเงินได้พึงประเมิน

3. ต้องเป็นสามีหรือภริยาโดยชอบด้วยกฎหมาย (จดทะเบียนสมรสกัน)

4. กรณีจดทะเบียนสมรสระหว่างปี, คู่สมรสตายระหว่างปี หรือหย่าระหว่างปี สามารถหักลดหย่อนคู่สมรสได้

5. กรณีผู้มีเงินได้เป็นผู้อยู่ในไทย (180 วัน) สามารถนำสามีหรือภริยาที่อยู่ต่างประเทศมาหักลดหย่อนได้

6. กรณีผู้มีเงินได้มิได้เป็นผู้อยู่ในไทย ให้หักลดหย่อนเฉพาะคู่สมรสและบุตรที่อยู่ในไทยถึง 180 วันเท่านั้น

Q2 : ภริยาอาศัยและทำงานอยู่ในไทย มีเงินได้จากเงินเดือน แต่สามีเป็นชาวต่างชาติไม่ได้อยู่ในไทย และไม่มีเงินได้ในไทย ภริยายื่นแบบ ภ.ง.ด.91 ผ่านอินเทอร์เน็ต ต้องการลดหย่อนคู่สมรสจะต้องทำอย่างไร

A2 : ในการกรอกแบบ ภ.ง.ด.90/91 ผ่านอินเทอร์เน็ต กรณีคู่สมรสเป็นชาวต่างชาติ และเป็นผู้ที่มิได้อยู่ในไทย และไม่มีเงินได้เนื่องจากหน้าที่งาน หรือกิจการที่ทำในไทย หรือเนื่องจากกิจการของนายจ้างในไทย หรือเนื่องจากทรัพย์สินที่อยู่ในไทย ให้เลือกสถานะการยื่นแบบฯ ของคู่สมรส ไม่มีเงินได้ เลือก ต่างด้าว กรอกข้อมูลเลขที่หนังสือเดินทาง/ใบสำคัญคนต่างด้าว และระบุสัญชาติ ทั้งนี้ จะได้รับสิทธิในการหักค่าลดหย่อน กรณีคู่สมรสไม่มีเงินได้ จำนวน 60,000 บาท

กรณีไม่ทราบเลขที่หนังสือเดินทาง/ใบสำคัญคนต่างด้าว ให้ผู้มีเงินได้ยื่นแบบกระดาษ ณ สำนักงานสรรพากรพื้นที่สาขา

บุตร

Q1 : การหักลดหย่อนบุตรมีหลักเกณฑ์อย่างไร

A1 : การหักลดหย่อนบุตร มีหลักเกณฑ์ดังนี้

1. บุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือของคู่สมรส คนละ 30,000 บาท

2. บุตรบุญธรรมของผู้มีเงินได้ คนละ 30,000 บาท แต่รวมกันได้ไม่เกิน 3 คน

3. บุตรต้องไม่มีเงินได้ในปีภาษีนั้น ตั้งแต่ 30,000 บาทขึ้นไป (ไม่รวมเงินได้ที่ได้รับยกเว้น ตามมาตรา 42)

4. บุตรต้องอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้

5. เป็นผู้เยาว์ (อายุไม่ถึง 20 ปี) หรือผู้มีอายุไม่เกิน 25 ปี และยังศึกษาอยู่ในมหาวิทยาลัยหรือชั้นอุดมศึกษา (ระดับอนุปริญญาหรือปริญญาตรีขึ้นไป) รวมถึงการศึกษาในหลักสูตรเนติบัณฑิต หรือเป็นผู้ที่ศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถ

6. กรณีผู้มีเงินได้มิได้เป็นผู้อยู่ในประเทศไทย ให้หักลดหย่อนได้เฉพาะบุตรที่อยู่ในประเทศไทยถึง 180 วันเท่านั้น

7. กรณีผู้มีเงินได้เป็นผู้อยู่ในไทย ให้หักลดหย่อนบุตรได้ไม่ว่าบุตรจะอยู่ในไทยหรืออยู่ต่างประเทศ

8. สำหรับบุตรคนที่ 2 เป็นต้นไป (ยกเว้นบุตรบุญธรรม) ที่เกิดในหรือหลัง พ.ศ. 2561 หักลดหย่อนได้เพิ่มอีก คนละ 30,000 บาท

Q2 : กรณีผู้มีเงินได้ไม่ได้จดทะเบียนสมรสกับภริยา ต้องมีเอกสารใดประกอบการใช้สิทธิลดหย่อนบุตร

A2 : กรณีสามีภริยาไม่ได้จดทะเบียนสมรสกัน เด็กที่เกิดจากหญิงที่ไม่ได้ทำการสมรสตามกฎหมาย (จดทะเบียนสมรส) ไม่ถือว่าเป็นบุตรที่ชอบด้วยกฎหมายของชาย ตามมาตรา 1457 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เว้นแต่บิดาจะได้จดทะเบียนสมรสกับมารดาในภายหลัง หรือบิดาได้จดทะเบียนรับรองบุตร หรือศาลพิพากษาว่าเป็นบุตร จึงจะถือว่าเด็กนั้นเป็นบุตรชอบด้วยกฎหมายของบิดา

Q3 : หากต้องการจดทะเบียนรับรองบุตรเพื่อใช้สิทธิลดหย่อน สามารถติดต่อขอจดทะเบียนรับรองบุตรได้ที่ใด

A3 : หากต้องการจดทะเบียนรับรองบุตรเพื่อใช้สิทธิลดหย่อน สามารถติดต่อขอจดทะเบียนรับรองบุตรได้ดังนี้

1. การจดทะเบียนรับเด็กเป็นบุตรต้องได้รับความยินยอมจากเด็กและมารดาของเด็ก โดยไปให้ความยินยอมต่อหน้านายทะเบียน บิดามารดาและบุตรต้องไปติดต่องานปกครอง สำนักงานเขตหรืออำเภอ กิ่งอำเภอ หรือสถานทูต สถานกงสุลไทยในต่างประเทศ แล้วแต่กรณี

2. กรณีเด็กและมารดาของเด็กไม่อาจให้ความยินยอมได้ เช่น มารดาถึงแก่ความตายแล้ว หรือกรณีเด็กไม่อาจแสดงเจตนาให้ความยินยอมได้ เช่น อายุยังน้อยเกินไป การรับรองบุตรนั้นบิดา จะต้องยื่นคำร้องต่อศาลเพื่อให้ศาลมีคำพิพากษาหรือคำสั่งศาลอันถึงที่สุดให้มีการรับรองบุตรได้

Q4 : บุตรเรียนปริญญาโท อายุ 24 ปี หักค่าลดหย่อนได้หรือไม่

A4 : หากบุตรมีเงินได้ในปีที่ใช้สิทธิหักค่าลดหย่อนไม่ถึง 30,000 บาท บิดามารดาสามารถนำบุตรมาหักลดหย่อนได้ฝ่ายละ 30,000 บาท

Q5 : ผู้มีเงินได้นำบุตรบุญธรรมไปหักลดหย่อนแล้ว บิดามารดาที่แท้จริงสามารถนำบุตรคนนั้นไปหักลดหย่อนในฐานะบุตร

ได้อีกหรือไม่

A5 : ผู้ที่มีสิทธิหักลดหย่อนบุตรบุญธรรมได้ คือ ผู้ที่จดทะเบียนรับรองเป็นบุตรบุญธรรมเท่านั้น ส่วนบิดามารดาที่ชอบด้วยกฎหมายเดิมของบุตรคนดังกล่าวไม่สามารถหักลดหย่อนได้อีก

Q6 : ผู้มีเงินได้รับบุตรบุญธรรมในเดือนกันยายน ต่อมาเดือนธันวาคม ยกเลิกการรับบุตรบุญธรรม ผู้มีเงินได้สามารถใช้สิทธิหักลดหย่อนบุตรในปีภาษีดังกล่าวได้หรือไม่

A6 : ได้ เนื่องจากการหักลดหย่อนบุตรให้หักได้ตลอดปีภาษี ไม่ว่ากรณีที่จะหักได้นั้นจะมีอยู่ตลอดปีภาษีหรือไม่ หากในปีถัดไป บิดามารดาเดิมไม่ได้ยกบุตรให้เป็นบุตรบุญธรรมผู้อื่น บิดามารดาเดิมสามารถนำบุตรไปหักลดหย่อนได้

Q7 : นาย ก. และ นาง จ. สถานภาพสมรส มีบุตรเกิดเมื่อวันที่ 29 ธันวาคม 2563 อายุเพียง 3 วัน บิดามารดาจะนำบุตรมาหักลดหย่อนบุตรได้หรือไม่

A7 : นาย ก. และ นาง จ. ในฐานะผู้มีเงินได้ สามารถหักลดหย่อนบุตรชอบด้วยกฎหมาย ให้หักได้ตลอดปี ไม่ว่ากรณีที่จะหักได้นั้นจะมีอยู่ตลอดปีภาษีหรือไม่ โดยหักบุตรได้ฝ่ายละ 30,000 บาท

Q8 : หลักฐานที่แสดงว่าเป็นบุตรโดยชอบด้วยกฎหมาย มีอะไรบ้าง

A8 : หลักฐานที่แสดงว่าเป็นบุตรโดยชอบด้วยกฎหมาย มีดังนี้

1. กรณีบิดา ใช้สูติบัตรหรือสำเนาทะเบียนบ้านประกอบกับทะเบียนสมรสของบิดามารดา หรือ หลักฐานการจดทะเบียนรับรองบุตร หรือ หนังสือบันทึกฐานะแห่งครอบครัว แล้วแต่กรณี

2. กรณีมารดา ใช้สูติบัตรหรือสำเนาทะเบียนบ้าน หรือ หนังสือบันทึกฐานะแห่งครอบครัว แล้วแต่กรณี

3. กรณีที่บุตรซึ่งเกิดจากบิดามารดาที่มิได้สมรสกันโดยชอบด้วยกฎหมาย แต่ถ้ามีคำพิพากษาของศาลว่าเป็นบุตรที่ชอบด้วยกฎหมายแล้ว ก็สามารถนำหลักฐานคำพิพากษาดังกล่าวมาแสดงได้

Q9 : บุตรผู้เยาว์ของนาย ว. มีเงินได้พึงประเมินเป็นเงินปันผลจำนวน 2,000,000 บาท นาย ว. มีสิทธิหักค่าลดหย่อนบุตรผู้เยาว์ ได้หรือไม่

A9 : หากบุตรของนาย ว. เป็นบุตรผู้เยาว์ (อายุไม่เกิน 20 ปีบริบูรณ์ /ยังไม่บรรลุนิติภาวะโดยการสมรส)

มีเงินได้ประเภทเงินปันผลจำนวน 2,000,000 บาท โดยไม่มีเงินได้ประเภทอื่นอีก ถือว่าเงินได้ของบุตรผู้เยาว์เป็นเงินได้พึงประเมินของนาย ว. ผู้เป็นบิดา นาย ว. มีหน้าที่ต้องนำเงินปันผลดังกล่าวไปรวมคำนวณภาษี

ในนามของตน โดยนิตินัยเป็นผลเท่ากับบุตรผู้เยาว์ไม่มีเงินได้ ดังนั้น นาย ว. มีสิทธินำบุตรผู้เยาว์ดังกล่าวมาหักลดหย่อนได้

ค่าฝากครรภ์และค่าคลอดบุตร

Q1 : การหักลดหย่อนค่าฝากครรภ์และค่าคลอดบุตร มีหลักเกณฑ์อย่างไร

A1 : การหักลดหย่อนค่าฝากครรภ์และค่าคลอดบุตร ตั้งแต่วันที่ 1 มกราคม 2561 เป็นต้นไป มีหลักเกณฑ์ดังนี้

1. เงินที่ผู้มีเงินได้หรือคู่สมรสได้จ่ายค่าฝากครรภ์และค่าคลอดบุตร เช่น ค่าตรวจและรับฝากครรภ์ ค่าบำบัดทางการแพทย์ ค่ายา ค่าทำคลอด เป็นต้น

2. จ่ายให้แก่สถานพยาบาลของทางราชการ หรือของเอกชน

3. ตามจำนวนที่จ่ายจริงในแต่ละปีภาษี สำหรับการตั้งครรภ์แต่ละคราว ไม่เกิน 60,000 บาท

4. ต้องมีเอกสารมาแสดง ได้แก่ ใบรับรองแพทย์ที่แสดงความเห็นว่ามีภาวะตั้งครรภ์ และใบเสร็จรับเงินหรือหลักฐานอื่นใดที่ได้จ่ายให้แก่สถานพยาบาล

5. ต้องรวมกับสิทธิการเบิกค่าฝากครรภ์และค่าคลอดบุตร ซึ่งเป็นสวัสดิการจากภาครัฐหรือภาคเอกชนสำหรับการตั้งครรภ์แต่ละคราวแล้ว ไม่เกิน 60,000 บาท

6. กรณีสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้สามีหรือภริยาซึ่งเป็นผู้มีเงินได้ ใช้สิทธิตามจำนวนที่จ่ายจริงแต่ไม่เกิน 60,000 บาท

7. กรณีต่างฝ่ายต่างมีเงินได้ ให้ภริยาใช้สิทธิเต็มจำนวนตามที่จ่ายจริงแต่ไม่เกิน 60,000 บาท

Q2 : หากจ่ายค่าฝากครรภ์ปี 2563 เป็นเงิน 35,000 บาท และจ่ายค่าคลอดบุตรปี 2564 เป็นเงิน 45,000 บาท สามารถใช้สิทธิ์ยกเว้นภาษีได้บุคคลธรรมดาในปี 2563 และ 2564 ได้เท่าใด

A2 : ปี 2563 ได้รับสิทธิ์ยกเว้นภาษีเงินได้บุคคลธรรมดา 35,000 บาท และปี 2564 จำนวน 25,000 บาท เนื่องจากในแต่ละคราวรวมกันต้องไม่เกิน 60,000 บาท

Q3 : กรณีตั้งครรภ์และแท้งเอง และตั้งครรภ์ใหม่ในปีภาษีเดียวกัน ลดหย่อนได้เท่าใด

A3 : ใช้สิทธิลดหย่อนได้ทั้ง 2 ครั้งๆ ละ ไม่เกิน 60,000 บาท

Q4 : หากจ่ายค่าคลอดบุตรต้นปี 2563 เป็นเงิน 60,000 บาท ปลายปีจ่ายค่าฝากครรภ์บุตรคนที่ 2 อีก 60,000 บาท ได้รับสิทธิ์ยกเว้นภาษีเงินได้บุคคลธรรมดา 120,000 บาทใช่หรือไม่

A4 : สามารถใช้สิทธิ์แต่ละคราวหรือท้องละไม่เกิน 60,000 บาท ดังนั้น สามารถใช้สิทธิ์ได้ 120,000 บาท

Q5 : กรณีฝากครรภ์แล้วภายหลังตรวจพบว่าบุตรในครรภ์ไม่สมบูรณ์ แพทย์จำเป็นต้องนำทารกออกจากครรภ์ (ยุติการตั้งครรภ์) สามารถใช้สิทธิลดหย่อนได้หรือไม่

A5 : ได้ เนื่องจากค่าใช้จ่ายที่เกิดขึ้นจากการรักษาพยาบาลอันเนื่องมาจากการตั้งครรภ์และคลอดบุตร ไม่ว่าจะเป็นค่าตรวจและรับฝากครรภ์ ค่าบำบัดทางการแพทย์ ค่ายาและค่าเวชภัณฑ์ ค่าทำคลอด และค่ากินอยู่ในสถานพยาบาล ทั้งนี้ ไม่ว่าทารกที่คลอดจะมีชีวิตรอดหรือไม่

Q6 : กรณีคลอดลูกแฝด ในเดือนสิงหาคม ปี 2563 จะได้รับสิทธิลดหย่อนค่าฝากครรภ์และคลอดบุตรอย่างไร

A6 : ได้รับสิทธิ 60,000 บาท เนื่องจากเป็นการตั้งครรภ์เพียงคราวเดียว

Q7 : ค่าตรวจครรภ์ที่คลินิก สามารถนำมาลดหย่อนค่าฝากครรภ์และค่าคลอดบุตร ได้หรือไม่

A7 : หากคลินิกดังกล่าวเป็นสถานพยาบาลแบบไม่มีเตียงตาม พ.ร.บ. สถานพยาบาล พ.ศ.2541 สามารถนำมาใช้สิทธิได้

Q8 : กรณีได้รับสิทธิสวัสดิการค่ารักษาพยาบาลจากนายจ้างภาคเอกชนในการคลอดบุตร จำนวน 30,000 บาท แต่ได้จ่ายค่าคลอดบุตรไปจำนวน 100,000 บาท จะใช้สิทธิลดค่าฝากครรภ์และคลอดบุตร อย่างไร

A8 : ได้รับสิทธิ จำนวน 30,000 บาท เนื่องจากเมื่อนำไปรวมกับสิทธิสวัสดิการต้องไม่เกิน 60,000 บาท

บิดามารดา

Q1 : การหักลดหย่อนค่าอุปการะเลี้ยงดูบิดา/มารดามีหลักเกณฑ์อย่างไร

A1 : การหักลดหย่อนค่าอุปการะเลี้ยงดูบิดา/มารดา มีหลักเกณฑ์ดังนี้

1. บิดา/มารดาต้องมีอายุตั้งแต่ 60 ปีขึ้นไป (การคำนวณอายุให้นำปีภาษี หักด้วย พ.ศ. เกิดของบิดา/มารดา)

2. บิดา/มารดา ต้องมีเลขประจำตัวประชาชนตามกฎหมายว่าด้วยการทะเบียนราษฎร

3. อยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้

4. หากภริยาแยกยื่นแบบเสียภาษี ให้ต่างฝ่ายต่างหักบิดา/มารดาของตน

5. บิดา/มารดาต้องไม่มีเงินได้ในปีภาษีนั้นเกิน 30,000 บาท

6. ผู้มีเงินได้หรือคู่สมรสต้องเป็นบุตรชอบด้วยกฎหมาย

7. บุตรบุญธรรมไม่มีสิทธิหักลดหย่อน

8. บุตรหลายคนอุปการะบิดา/มารดา ให้บุตรเพียงคนเดียวที่มีหลักฐาน (ล.ย.03) เป็นผู้มีสิทธิหักลดหย่อน

9. หากผู้มีเงินได้มิได้เป็นผู้อยู่ในไทย ให้หักลดหย่อนได้เฉพาะบิดามารดาที่อยู่ในไทย

Q2 : ผู้มีเงินได้ที่เป็นชาวต่างชาติ สามารถใช้สิทธิหักลดหย่อนบิดามารดาได้หรือไม่

A2 : ผู้มีเงินได้ชาวต่างชาติจะมีสิทธิหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาได้นั้น บิดามารดาต้องเป็นผู้มีเลขประจำตัวประชาชนตามกฎหมายว่าด้วยการทะเบียนราษฎร พร้อมหนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา (แบบ ล.ย.03)

Q3 : กรณีบิดาเสียชีวิตระหว่างปีภาษี สามารถหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาสำหรับปีภาษีนั้นได้หรือไม่

A3 : การที่บิดาหรือมารดาของผู้มีเงินได้เสียชีวิตในระหว่างปีภาษี หรือก่อนการยื่นแบบ ภ.ง.ด.90/91 เป็นเหตุให้ผู้มีเงินได้ที่ใช้สิทธิหักลดหย่อนไม่มีหลักฐานการรับรองการอุปการะเลี้ยงดูจากบิดามารดานั้น ให้ผู้มีเงินได้แนบแบบ ล.ย.03 และสำเนาใบมรณบัตรของบิดาหรือมารดาที่เสียชีวิตพร้อมกับการยื่นแบบฯ

Q4 : ต้องการแบบ ล.ย.03 สามารถ download ได้จากที่ใด

A4 : สามารถ download แบบพิมพ์หนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา (แบบ ล.ย.03) ได้ที่เว็บไซต์กรมสรรพากร www.rd.go.th ที่เมนู บุคคลธรรมดา > ดาวน์โหลดแบบฟอร์ม > แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ปี 2563 > เอกสารประกอบการยื่นแบบ ล.ย.03

Q5 : สามีมีเงินได้แต่ภริยาไม่มีเงินได้ สามีได้นำภริยามาหักค่าลดหย่อน 60,000 บาท ในฐานะคู่สมรส กรณีบุตรมีเงินได้ สามารถนำมารดามาหักค่าลดหย่อนในฐานะบุพการีได้หรือไม่

A5 : สามารถนำมารดามาหักค่าลดหย่อนในฐานะบุพการีได้ 30,000 บาท

Q6 : กรณีบิดามารดามีบุตรที่ดูแลเลี้ยงดูบิดามารดาหลายคน บุตรจะสามารถนำมาหักลดหย่อนสลับกันคนละปีได้หรือไม่

A6 : กรณีผู้มีเงินได้หลายคนอุปการะเลี้ยงดูบิดามารดาคนเดียวกัน ให้ผู้มีเงินได้คนใดคนหนึ่งเพียงคนเดียวที่มีหลักฐานรับรองการอุปการะเลี้ยงดูบิดามารดาเป็นผู้มีสิทธิหักลดหย่อนดังกล่าวในแต่ละปีภาษี โดยใช้แบบหนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา (แบบ ล.ย.03) เป็นหลักฐานประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

Q7 : กรณีบิดามารดาไม่ได้จดทะเบียนสมรสกันและแยกกันอยู่ (อายุได้ตามเงื่อนไข) จะต้องดำเนินการอย่างไรจึงจะสามารถหักลดหย่อนอุปการะเลี้ยงดูบิดามารดาได้

A7 : ผู้มีเงินได้จะต้องเป็นบุตรชอบด้วยกฎหมายของบิดามารดา จึงจะใช้สิทธิหักลดหย่อนค่าอุปการะเลี้ยงดูได้ กรณีดังกล่าวเมื่อบิดามารดาไม่ได้จดทะเบียนสมรสกัน บิดาจึงเป็นบิดาที่ไม่ชอบด้วยกฎหมาย เฉพาะมารดาเท่านั้นที่เป็นมารดาที่ชอบด้วยกฎหมาย ดังนั้น บิดามารดาต้องจดทะเบียนสมรสกันก่อนจึงจะถือว่าเป็นบิดาโดยชอบด้วยกฎหมาย

Q8 : การหักลดหย่อนสำหรับค่าอุปการะเลี้ยงดูบิดามารดา บิดามารดาต้องมีชื่ออยู่ในทะเบียนบ้านเดียวกันหรือไม่

A8 : บิดามารดาไม่ต้องมีชื่ออยู่ในทะเบียนบ้านเดียวกันกับผู้มีเงินได้

Q9 : นาย ก. ยื่นแบบ ภ.ง.ด.91 ปีภาษี 2563 โดยนำมารดาของภริยาที่ นาย ก. เป็นผู้อุปการะเลี้ยงดูมาตลอดตั้งแต่ภริยาเสียชีวิตในปี 2562 มาหักค่าลดหย่อนอุปการะเลี้ยงดูมารดาของภริยาได้หรือไม่

A9 : 1. กรณีภริยาไม่มีเงินได้ ในปี 2562 ที่เสียชีวิต ผู้มีเงินได้สามารถหักลดหย่อนค่าอุปการะเลี้ยงดูมารดาของภริยาได้

2. ในปีต่อไป เมื่อภริยาเสียชีวิตการสมรสย่อมสิ้นสุดลง ดังนั้นในการยื่นแบบ ภ.ง.ด.91 ปีภาษี 2563 นาย ก.ไม่มีสิทธิหักลดหย่อนค่าอุปการะเลี้ยงดูมารดาของภริยาที่เสียชีวิตไป

Q10 : บิดามารดามีอายุเกิน 60 ปี มีเงินได้จากดอกเบี้ยเงินฝากธนาคารเพียงอย่างเดียวในแต่ละปีเกิน 30,000 บาท จากบัญชีเงินฝากประจำและบัญชีออมทรัพย์ที่ใช้ชื่อบัญชีร่วมกัน บุตรสามารถนำบิดามารดาที่มีเงินได้ดังกล่าวมาหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาได้หรือไม่

A10 : หากสามีภรรยาได้รับดอกเบี้ยเงินฝากธนาคารเป็นชื่อบัญชีร่วมกัน ให้แบ่งเงินได้เป็นของสามีและภรรยาฝ่ายละกึ่งหนึ่ง กรณีดังกล่าว หากบิดามารดาต่างฝ่ายต่างมีเงินได้พึงประเมินในปีภาษีไม่เกินคนละ 30,000 บาท บุตรสามารถหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาได้

คนพิการ/ทุพพลภาพ

Q1 : การหักลดหย่อนค่าอุปการะคนพิการ/ทุพพลภาพ มีหลักเกณฑ์อย่างไร

A1 : การหักลดหย่อนค่าอุปการะคนพิการ/ทุพพลภาพ มีหลักเกณฑ์ดังนี้

1. คนพิการต้องมีบัตรประจำตัวตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ

2. ผู้ใช้สิทธิต้องมีชื่อเป็นผู้ดูแลในบัตรประจำตัวของคนพิการ กรณีมีการเปลี่ยนแปลงผู้ดูแลคนพิการในระหว่างปีภาษีให้ผู้มีเงินได้ซึ่งเป็นผู้มีชื่อเป็นผู้ดูแลคนพิการในบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการคนสุดท้ายในปีภาษีนั้นเป็นผู้มีสิทธิหักลดหย่อน

3. คนทุพพลภาพต้องเป็นกรณีที่แพทย์ได้ตรวจและมีความเห็นว่าทุพพลภาพมาแล้วไม่น้อยกว่า 180 วัน

4. คนพิการ/ทุพพลภาพต้องมีเงินได้ไม่เกิน 30,000 บาท

5. การหักลดหย่อนต้องมีเอกสารหลักฐาน ดังนี้

กรณีหักลดหย่อนคนพิการ

(1) หนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ (แบบ ล.ย.04)

(2) ภาพถ่ายบัตรประจำตัวคนพิการ

กรณีหักลดหย่อนคนทุพพลภาพ

(1) หนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ (แบบ ล.ย.04) และหนังสือรับรองการเป็นผู้อุปการะเลี้ยงดูคนทุพพลภาพ (แบบ ล.ย.04-1)

(2) ใบรับรองแพทย์จากแพทย์ซึ่งได้ขึ้นทะเบียนรับใบอนุญาตประกอบวิชาชีพเวชกรรม

Q2 : คู่สมรสไม่มีเงินได้แต่มีชื่อเป็นผู้ดูแลคนพิการที่เป็นบุคคลอื่นที่มิใช่บุตร ผู้มีเงินได้ใช้สิทธิลดหย่อนได้หรือไม่

A2 : ไม่ได้

Q3 : บิดาหรือมารดาพิการ อายุเกิน 60 ปี และไม่มีเงินได้ เสียชีวิตระหว่างปีภาษี 2563 โดยบุตรมีเงินได้เป็นผู้เลี้ยงดูในบัตรประจำตัวคนพิการ บุตรสามารถหักลดหย่อนค่าอุปการะเลี้ยงดูคนพิการ สำหรับปีภาษี 2563 ได้หรือไม่

A3 : การหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา และลดหย่อนค่าอุปการะเลี้ยงดูคนพิการ ให้หักได้ตลอดปีภาษี ไม่ว่ากรณีที่จะหักได้นั้นจะมีอยู่ตลอดปีภาษีหรือไม่ ดังนั้น กรณีบุตรมีเงินได้เป็นผู้เลี้ยงดูและมีชื่อในบัตรประจำตัวคนพิการ สามารหักลดหย่อนค่าอุปการะเลี้ยงดูคนพิการและคนทุพพลภาพได้ จำนวนคนละ 60,000 บาท

Q4 : สามีภริยาต่างฝ่ายต่างมีเงินได้มีบุตรพิการ และภริยามีชื่อเป็นผู้ดูแลบัตรประจำตัวคนพิการเพียงคนเดียว ในปีภาษี 2563 อยู่ร่วมกันตลอดปีภาษี จะยื่นแบบ ภ.ง.ด.90/91 ใช้สิทธิลดหย่อนบุตรพิการอย่างไร

A4 : หากสามีภริยาต่างฝ่ายต่างมีเงินได้ มีบุตรพิการ และภริยามีชื่อเป็นผู้ดูแลในบัตรประจำตัวคนพิการเพียงคนเดียว ให้หักลดหย่อนดังนี้

1. กรณีภริยาแยกยื่นแบบฯ ให้ภริยาหักลดหย่อนค่าอุปการะบุตรพิการที่ตนเป็นผู้ดูแลได้ 60,000 บาท

2. กรณีภริยานำเงินได้ทั้งหมดไปยื่นรวมกับสามี ให้สามีหักลดหย่อนค่าอุปการะบุตรพิการที่ภริยาเป็นผู้ดูแลได้ 60,000 บาท

3. กรณีภริยาเลือกนำเงินได้ 40(2) - (8) ไปยื่นรวมกับสามี ส่วนเงินได้ 40(1) ยื่นในนามตนเอง ให้ภริยาหักลดหย่อนค่าอุปการะบุตรพิการที่ตนเป็นผู้ดูแลได้ 60,000 บาท

Q5 : การหักลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพที่กำหนดให้คนพิการต้องมีบัตรประจำตัวคนพิการ อยากทราบว่าต้องติดต่อขอมีบัตรประจำตัวคนพิการ ณ สถานที่ใด

A5 : การหักลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ ผู้มีเงินได้ต้องเป็นผู้ดูแลคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ และคนพิการต้องมีบัตรประจำตัวคนพิการตามพระราชบัญญัติส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ พ.ศ.2550 สามารถยื่นขอจดทะเบียนคนพิการ เพื่อมีบัตรประจำตัวคนพิการ โดยติดต่อ ณ สถานที่ ดังนี้

1. คนพิการที่มีภูมิลำเนาในเขตกรุงเทพมหานคร จดทะเบียนได้ที่ศูนย์คุ้มครองสวัสดิภาพชุมชน เขต 1-12 กระทรวงการพัฒนาสังคม และความมั่นคงของมนุษย์ หรือที่ฝ่ายสังคมสงเคราะห์ งานเวชศาสตร์ฟื้นฟู ตึกกายอุปกรณ์ โรงพยาบาลศิริราช หรือคณะสังคมสงเคราะห์ โรงพยาบาลรามาธิบดี

2. คนพิการที่มีภูมิลำเนาในต่างจังหวัด จดทะเบียนได้ที่จังหวัดที่ตนมีภูมิลำเนาอยู่ ณ สำนักงานพัฒนาสังคมและความมั่นคงของมนุษย์จังหวัด ซึ่งตั้งอยู่ที่ศาลากลางจังหวัดทุกจังหวัด หรือที่โรงพยาบาลประจำจังหวัด/อำเภอที่มีศูนย์บริการจดทะเบียนคนพิการแบบเบ็ดเสร็จในโรงพยาบาล

3. คนพิการที่ไม่ได้อยู่ในภูมิลำเนาของตน เช่น ไปประกอบอาชีพอยู่ในจังหวัดอื่น หรือในกรุงเทพมหานคร จดทะเบียนได้ ณ จังหวัดที่ตนอาศัยอยู่

หรือติดต่อสำนักงานส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการแห่งชาติ กระทรวงการพัฒนาสังคม และความมั่นคงของมนุษย์ เลขที่ 255 อาคาร 60 ปี กรมประชาสงเคราะห์ ถนนราชวิถี เขตราชเทวี กรุงเทพฯ 10400 หมายเลขโทรศัพท์ 02-3543388 ต่อ 115 หรือสอบถามรายละเอียดเพิ่มเติมที่ ศูนย์ประชาบดี โทร. 1300 หรือเว็บไซด์ กระทรวงการพัฒนาสังคม และความมั่นคงของมนุษย์ www.nep.go.th

ประกันสุขภาพบิดามารดา

Q1 : การยกเว้นเบี้ยประกันสุขภาพบิดา/มารดา มีหลักเกณฑ์อย่างไร

A1 : การยกเว้นเบี้ยประกันสุขภาพบิดา/มารดา มีหลักเกณฑ์ดังนี้

1. ผู้มีเงินได้จ่ายค่าเบี้ยประกันให้บิดา/มารดาของตน และบิดา/มารดาของคู่สมรสที่ไม่มีเงินได้ ให้ได้รับยกเว้นตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

2. บิดา/มารดา ต้องมีเลขประจำตัวประชาชนตามกฎหมายว่าด้วยการทะเบียนราษฎร

3. ต้องเป็นเบี้ยประกันสุขภาพ ไม่ใช่เบี้ยประกันชีวิต

4. บิดา/มารดาต้องไม่มีเงินได้ในปีภาษีนั้นเกิน 30,000 บาท

5. ผู้มีเงินได้หรือคู่สมรสต้องเป็นบุตรชอบด้วยกฎหมาย

6. บุตรบุญธรรมไม่มีสิทธิยกเว้นฯ

7. ภริยาไม่ใช้สิทธิแยกยื่นแบบเสียภาษี หรือใช้สิทธิก็ตาม ให้ต่างฝ่ายต่างได้รับยกเว้นฯ ค่าเบี้ยประกันสุขภาพบิดา/มารดาของตน

8. กรณีกรมธรรม์ใดมีการชำระจากบุตรหลายคน ให้ใช้สิทธิยกเว้นได้ทุกคน โดยเฉลี่ยเบี้ยประกันตามส่วนจำนวนบุตรที่ร่วมกันจ่ายจริง แต่ไม่เกิน 15,000 บาท

9. กรณีผู้มีเงินได้มิได้อยู่ในไทย ให้ยกเว้นได้เฉพาะเบี้ยประกันสุขภาพบิดามารดาที่อยู่ในไทยเท่านั้น

10. การหักลดหย่อนต้องมีหลักฐานใบเสร็จรับเงินหรือหนังสือรับรองจากบริษัทประกันฯ

Q2 : การประกันสุขภาพบิดามารดา ต้องมีลักษณะอย่างไร

A2 : การประกันสุขภาพบิดามารดา ต้องมีลักษณะดังนี้

1. การประกันภัยที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วยและการบาดเจ็บ การชดเชยการทุพพลภาพและการสูญเสียอวัยวะ เนื่องจากการเจ็บป่วยหรือบาดเจ็บ

2. การประกันภัยอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะ และการแตกหักของกระดูก

3. การประกันภัยโรคร้ายแรง (Critical Illnesses)

4. การประกันภัยการดูแลระยะยาว (Long Term Care)

Q3 : นาย ก. นาย ข. และ นาย ค. เป็นบุตรชอบด้วยกฎหมาย และมีเงินได้ทุกคน ได้มีการจ่ายค่าเบี้ยประกันสุขภาพสำหรับบิดาจำนวน 12,000 บาท จะหักลดหย่อนได้จำนวนเท่าใด

A3 : กรณีผู้มีเงินได้หลายคนร่วมกันทำประกันสุขภาพสำหรับบิดามารดาให้ผู้มีเงินได้ทุกคนได้รับยกเว้นภาษีเงินได้โดยเฉลี่ยเบี้ยประกันภัยที่ผู้มีเงินได้ร่วมกันจ่ายจริงแต่ไม่เกิน 15,000 บาท ตามส่วนจำนวนผู้มีเงินได้ ดังนั้น จึงหักค่าลดหย่อนได้คนละ 4,000 บาท

Q4 : การใช้สิทธิยกเว้นเบี้ยประกันสุขภาพบิดามารดา ต้องแสดงหลักฐานอะไรบ้าง

A4 : ผู้มีเงินได้ต้องมีใบเสร็จรับเงินหรือหนังสือรับรองจากบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัย โดยต้องมีข้อความอย่างน้อย ดังนี้

1. ชื่อ นามสกุล และเลขประจำตัวประชาชนของผู้เอาประกันภัย

2. ชื่อ และนามสกุลของผู้จ่ายเบี้ยประกันภัย (ทุกคน)

3. ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้รับประกันภัย

4. จำนวนเบี้ยประกันภัย สำหรับการประกันสุขภาพตามข้อ 2

5. จำนวนเงินที่มีสิทธิยกเว้นภาษีเงินได้

สำหรับปีภาษี 2563 เป็นต้นไป หากประสงค์ใช้สิทธิยกเว้นเบี้ยประกันสุขภาพของบิดามารดา ให้ผู้มีเงินได้แจ้งบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยที่ได้เอาประกันไว้ ให้ส่งข้อมูลของผู้เอาประกันต่อกองเทคโนโลยีสารสนเทศ กรมสรรพากร ภายในวันที่ 7 มกราคม ของปีถัดไป

Q5 : การใช้สิทธิลดหย่อนเบี้ยประกันสุขภาพบิดามารดา มีการกำหนดอายุของบิดามารดาที่จะทำประกันสุขภาพหรือไม่

A5 : การใช้สิทธิยกเว้นเบี้ยประกันสุขภาพบิดา ไม่กำหนดอายุบิดามารดาที่จะทำประกันสุขภาพไว้แต่อย่างใด

Q6 : บุตรคนที่ 1 และบุตรคนที่ 2 ทำประกันสุขภาพให้บิดาร่วมกัน จำนวน 15,000 บาท และบุตรคนที่ 2 ทำประกันสุขภาพให้มารดาต่างหากอีกกรมธรรม์ จำนวน 10,000 บาท กรณีดังกล่าวบุตรคนที่ 1 และบุตรคนที่ 2 จะหักลดหย่อนเบี้ยประกันสุขภาพได้คนละเท่าไหร่

A6 : การจ่ายค่าเบี้ยประกันสุขภาพให้บิดามารดา หักลดหย่อนเบี้ยประกันสุขภาพได้ดังนี้

1. บุตรคนที่ 1 ใช้สิทธิเบี้ยประกันสุขภาพบิดาได้จำนวน 7,500 บาท ซึ่งเฉลี่ยเบี้ยประกันตามส่วนจำนวนบุตรที่ร่วมกันจ่ายจริง แต่ไม่เกิน 15,000 บาท (15,000/2)

2. บุตรคนที่ 2 ใช้สิทธิยกเว้นเบี้ยประกันสุขภาพบิดาและมารดาได้ รวมจำนวน 15,000 บาท ((15,000 /2 = 7,500) + 10,000 = 17,500 ให้ใช้สิทธิได้ไม่เกิน 15,000) โดยเป็นค่าเบี้ยประกันสุขภาพบิดาที่ทำกรมธรรม์ร่วมกับบุตรคนที่ 1 จำนวน 15,000 บาท ซึ่งเฉลี่ยเบี้ยประกันตามส่วนจำนวนบุตรที่ร่วมกันจ่ายจริง แต่ไม่เกิน 15,000 บาท และค่าเบี้ยประกันสุขภาพมารดา จำนวน 10,000 บาท ให้ใช้สิทธิยกเว้นได้เท่าที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

Q7 : หากพ่อแม่มีบุตรหลายคน บุตรทุกคนต่างทำกรมธรรม์ประกันสุขภาพให้กับพ่อแม่คนละฉบับ บุตรแต่ละคนจะหักลดหย่อนเบี้ยประกันสุขภาพบิดามารดาอย่างไร

A7 : กรณีผู้มีเงินได้ซึ่งเป็นบุตรโดยชอบด้วยกฎหมาย (ไม่ใช่บุตรบุญธรรม) ของบิดามารดาทุกคน หากต่างคนต่างทำกรมธรรม์ และจ่ายค่าเบี้ยประกันสุขภาพให้บิดามารดาตามหลักเกณฑ์ข้างต้น ให้ใช้สิทธิยกเว้นได้ทุกคน แต่ไม่เกิน 15,000 บาทต่อกรมธรรม์

Q8 : หากมีการจ่ายค่าเบี้ยประกันสุขภาพแบบประกันอุบัติเหตุ ซึ่งบริษัทประกันออกหลักฐานใบเสร็จให้ จะใช้สิทธิลดหย่อนได้หรือไม่

A8 : การประกันสุขภาพหมายถึง

(1) การประกันภัยที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วย และการบาดเจ็บ การชดเชยการทุพพลภาพและการสูญเสียอวัยวะ เนื่องจากการเจ็บป่วยหรือบาดเจ็บ

(2) การประกันภัยอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะ และการแตกหักของกระดูก

(3) การประกันภัยโรคร้ายแรง (Critical Illnesses)

(4) การประกันภัยการดูแลระยะยาว (Long Term Care)

หากการจ่ายค่าเบี้ยประกันสุขภาพแบบอุบัติเหตุเข้าลักษณะการประกันสุขภาพข้างต้น ผู้มีเงินได้ที่จ่ายเบี้ยประกันภัยสำหรับการประสุขภาพที่ได้แจ้งความประสงค์ที่จะใช้สิทธิยกเว้นภาษีเงินได้ต่อบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยที่ได้เอาประกันไว้ และบริษัทประกันที่ได้รับแจ้งความประสงค์ดังกล่าวต้องส่งข้อมูลของผู้เอาประกันต่อกองเทคโนโลยีสารสนเทศ กรมสรรพากร โดยจัดทำขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ ตามรูปแบบและนำส่งตามวิธีการที่กำหนดบนเว็บไซต์ของกรมสรรพากร ภายในเวลาที่กำหนดแล้ว ผู้มีเงินได้ย่อมใช้สิทธิยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่ผู้มีเงินได้จ่ายเป็นเบี้ยประกันภัย สำหรับการประกันสุขภาพของผู้มีเงินได้ได้

ประกันชีวิต

Q1 : การลดหย่อนเบี้ยประกันชีวิต มีหลักเกณฑ์อย่างไร

A1 : การลดหย่อนเบี้ยประกันชีวิต มีหลักเกณฑ์ดังนี้

1. หักเป็นค่าลดหย่อนตามจำนวนที่จ่ายจริงแต่ไม่เกิน 10,000 บาท สำหรับเบี้ยประกันส่วนที่เกิน 10,000 บาท

แต่ไม่เกิน 90,000 บาท หักเป็นรายการยกเว้น ซึ่งต้องไม่เกินจากจำนวนเงินได้เมื่อหักค่าใช้จ่ายแล้ว (มีผลเท่ากับว่าเบี้ยประกันชีวิตให้หักลดหย่อนได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 100,000 บาท)

2. กรณีคู่สมรสไม่มีเงินได้ แต่มีการประกันชีวิตไว้ หากความเป็นสามีภริยามีอยู่ตลอดปีภาษี ให้ผู้มีเงินได้หักลดหย่อนเบี้ยประกันชีวิตของคู่สมรสได้ตามที่จ่ายจริงแต่ไม่เกิน 10,000 บาท

3. เป็นการประกันชีวิต ที่กรมธรรม์มีกำหนดเวลา 10 ปีขึ้นไป

4. หากมีผลประโยชน์ตอบแทนคืนทุกปี (ไม่รวมเงินปันผลตามกรมธรรม์) ต้องไม่เกินร้อยละ 20 ของเบี้ยประกันชีวิตรายปี

Q2 : ผู้มีเงินได้ทำประกันชีวิตให้บุตรและบิดามารดา ผู้มีเงินได้สามารถนำเบี้ยประกันชีวิตดังกล่าวมาหักลดหย่อนได้หรือไม่

A2 : เบี้ยประกันชีวิตของบุตรและบิดามารดา ผู้มีเงินได้ไม่สามารถนำมาหักค่าลดหย่อนได้

Q3 : นาย ก. มีเงินได้จากการขายของ สมรสระหว่างปี คู่สมรสไม่มีเงินได้ แต่มีเบี้ยประกันชีวิตที่ทำก่อนสมรส นาย ก. สามารถนำค่าเบี้ยประกันชีวิตของคู่สมรสมาหักลดหย่อนได้หรือไม่

A3 : ปีที่ทำการสมรส นำค่าเบี้ยประกันชีวิตของคู่สมรสมาหักลดหย่อนไม่ได้ เนื่องจากความเป็นสามีภริยามิได้มีอยู่ตลอดปีภาษี

Q4 : ในปี 2563 นาย ก. ทำสัญญากู้ยืมเงินเพื่อซื้อบ้านพร้อมที่ดินกับธนาคาร โดยธนาคารกำหนดเงื่อนไขว่า ผู้กู้จะต้องทำประกันภัยเพื่อคุ้มครองสินเชื่อของธนาคาร ระยะเวลาประกัน 20 ปี กับบริษัทประกันชีวิตในไทย และผู้กู้เป็นผู้รับประโยชน์ตามภาระหนี้สินที่ผูกพัน เมื่อ นาย ก. ชำระเบี้ยประกัน ได้รับใบเสร็จรับเงินเบี้ยประกันภัยแบบคุ้มครองสินเชื่อดังกล่าว และได้รับหนังสือรับรองการประกันภัย เพื่อเป็นหลักฐานและถือเป็นส่วนหนึ่งของกรมธรรม์ประกันชีวิต นาย ก. สามารถนำใบเสร็จรับเงินดังกล่าวไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้หรือไม่

A4 : ผู้มีเงินได้ต้องมีหลักฐานจากผู้รับประกันภัยที่พิสูจน์ได้ว่า มีการจ่ายเบี้ยประกันชีวิตและกรณีกรมธรรม์ประกันชีวิตที่มีความคุ้มครองอื่นเพิ่มเติม หลักฐานต้องระบุจำนวนเบี้ยประกันชีวิต และเบี้ยประกันภัยที่จ่ายสำหรับความคุ้มครองอื่นเพิ่มเติมแยกออกจากกัน หากผู้รับประกันภัยไม่ได้แยกจำนวนเงิน ให้นำหลักฐานดังกล่าวไปให้ผู้รับประกันภัยแยกจำนวนเงินให้ชัดเจน มิฉะนั้นจะนำมาเป็นหลักฐานในการยกเว้นภาษีเงินได้บุคคลธรรมดาไม่ได้

Q5 : คณะบุคคล จะนำค่าเบี้ยประกันชีวิต มาหักลดหย่อน ในการคำนวณภาษีเงินได้บุคคลธรรมดาของคณะบุคคล ได้หรือไม่

A5 : เบี้ยประกันชีวิตที่จะนำมาหักลดหย่อน ตามมาตรา 47(1)(ง) ต้องเป็นเบี้ยประกันชีวิตของผู้มีเงินได้ แต่คณะบุคคลไม่มีฐานะเป็นบุคคล ตามประมวลกฎหมายแพ่งและพาณิชย์ และไม่อยู่ในวิสัยที่จะเอาประกันชีวิตได้ เนื่องจากการประกันชีวิตมีเงื่อนไขการใช้เงินโดยอาศัยความทรงชีพ หรือความมรณะของบุคคลผู้เอาประกันชีวิต ตามมาตรา 856 แห่งประมวลกฎหมายแพ่งและพาณิชย์ คณะบุคคลจึงไม่มีสิทธินำค่าเบี้ยประกันชีวิตมาหักลดหย่อน

Q6 : เบี้ยประกันชีวิต ซึ่งระบุว่าเป็นการชำระเบี้ยประกันชีวิตหมู่ หักลดหย่อนได้หรือไม่

A6 : เบี้ยประกันชีวิตที่จะนำมาขอหักลดหย่อนได้ ต้องมีการระบุชื่อผู้มีเงินได้เป็นผู้เอาประกันและต้องเป็นการประกันชีวิตกับผู้รับประกันที่ประกอบกิจการในราชอาณาจักรเท่านั้น โดยกรมธรรม์ประกันชีวิตต้องมีอายุตั้งแต่ 10 ปีขึ้นไป ดังนั้น การประกันชีวิตหมู่เป็นกลุ่ม ถ้ามีเงื่อนไขการประกันชีวิตเข้าตามหลักเกณฑ์ข้างต้น ผู้มีเงินได้มีสิทธินำเบี้ยประกันชีวิตไปหักลดหย่อนและยกเว้นเงินได้

Q7 : ผู้นับถือศาสนาอิสลามได้ทำสัญญาตะกาฟุล มีระยะเวลา 10 ปี ขึ้นไป สามารถนำมาหักลดหย่อนเบี้ยประกันชีวิตในการคำนวณภาษีเงินได้บุคคลธรมดาได้หรือไม่

A7 : สัญญาตะกาฟุล ที่มีระยะเวลา 10 ปีขึ้นไป มีลักษณะเช่นเดียวกับสัญญาประกันชีวิต บริษัทประกันชีวิตสามารถใช้ข้อความและคำศัพท์ที่แตกต่างไปจากการประกันชีวิต แต่มีความหมายเหมือนกับการประกันชีวิตระบุลงในกรมธรรม์ประกันชีวิตและเอกสารอื่นๆ เช่น ใบเสร็จรับเงินสมทบตะกาฟุล เป็นใบเสร็จเบี้ยประกันชีวิต ซึ่งสามารถนำมาเป็นหลักฐานหักลดหย่อนในการคำนวณภาษีเงินได้บุคคลธรรมดาได้

Q8 : หย่าระหว่างปีภาษี สามีสามารถนำค่าเบี้ยประกันชีวิตของภริยาที่ไม่มีเงินได้มาหักลดหย่อนได้หรือไม่

A8 : ไม่ได้ เนื่องจากความเป็นสามีภริยาไม่ได้มีตลอดปีภาษี

Q9 : นาย ก. จ่ายเบี้ยประกันชีวิต กรมธรรม์มีกำหนดเวลาเกิน 10 ปี และใช้สิทธิหักลดหย่อนภาษีเงินได้บุคคลธรรมดามาโดยตลอด 5 ปี ต่อมา นาย ก. ยกเลิกกรมธรรม์ เนื่องจากออกจากงาน ไม่มีเงินได้ บริษัทประกันชีวิตจึงคืนเงินค่าเบี้ยประกันชีวิตให้บางส่วน นาย ก. จะต้องนำเงินดังกล่าวมาเสียภาษีเงินได้บุคคลธรรมดา และต้องยื่นแบบ ภ.ง.ด.91 เพิ่มเติมหรือไม่

A9 : การยกเลิกกรมธรรม์ดังกล่าว ถือว่า กรมธรรม์มีกำหนดเวลาไม่ถึง 10 ปี เป็นการผิดเงื่อนไข ดังนั้น นาย ก. จึงหมดสิทธิได้รับยกเว้นภาษีเงินได้ นาย ก. ต้องยื่นแบบ ภ.ง.ด.91 เพิ่มเติม สำหรับปีภาษีที่ได้นำเงินค่าเบี้ยประกันชีวิตไปหักออกจากเงินได้ เพื่อปรับปรุงการหักลดหย่อนและยกเว้นภาษีเงินได้เกี่ยวกับค่าเบี้ยประกันชีวิตให้ถูกต้อง และชำระเงินเพิ่ม (ถ้ามี)

สำหรับเงินค่าเบี้ยประกันชีวิตที่ได้รับคืนบางส่วน ได้รับยกเว้นไม่ต้องนำมารวมคำนวณเป็นเงินได้ เพื่อเสียภาษีเงินได้บุคคลธรรมดา

Q10 : นาย ก ฝากเงินสงเคราะห์ชีวิตกับธนาคารออมสินปีละ 40,500 บาท สามารถนำมาหักลดหย่อนภาษีได้หรือไม่

A10 : หากการฝากเงินดังกล่าว มีเงื่อนไขระบุผู้รับผลประโยชน์ซึ่งเป็นเงื่อนไขการใช้เงินโดยอาศัยความทรงชีพหรือความมรณะของบุคคลหนึ่ง ตามมาตรา 889 แห่งประมวลกฎหมายแพ่งและพาณิชย์ และกรมธรรม์การฝากเงินได้กำหนดเวลาขอรับเงินสงเคราะห์ไม่ต่ำกว่า 10 ปี ผู้มีเงินได้สามารถนำเงินฝากดังกล่าวไปหักลดหย่อนเป็นค่าเบี้ยประกันชีวิตได้

Q11 : หากผู้มีเงินได้ไม่ได้แจ้งความประสงค์ที่จะใช้สิทธิยกเว้นภาษีเงินได้ต่อบริษัทประกัน แต่ได้มีการจ่ายเงินค่าประกันสุขภาพจริง จะยังคงใช้สิทธิได้หรือไม่

A11 : ผู้มีเงินได้ที่ไม่แจ้งความประสงค์การใช้สิทธิตามที่กฎหมายกำหนด หากต้องการใช้สิทธิประโยชน์ทางภาษีดังกล่าวภายหลัง ต้องแจ้งความประสงค์ต่อบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยที่ได้เอาประกันไว้ ให้นำส่งข้อมูลเพิ่มเติม

ประกันสุขภาพผู้มีเงินได้

Q1 : การยกเว้นเงินได้สำหรับเบี้ยประกันสุขภาพของผู้มีเงินได้ มีหลักเกณฑ์อย่างไร

A1 : การยกเว้นเงินได้สำหรับเบี้ยประกันสุขภาพของผู้มีเงินได้ มีหลักเกณฑ์ดังนี้

1. เบี้ยประกันสุขภาพที่จ่ายให้แก่บริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยที่ประกอบกิจการในราชอาณาจักร

2. หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 25,000 บาท

3. เมื่อรวมกับเบี้ยประกันชีวิตแล้วจะต้องไม่เกิน 100,000 บาท

4. เบี้ยประกันสุขภาพตนเองที่จ่ายไป ตั้งแต่ 1 ม.ค. 2563

5. ต้องแจ้งความประสงค์ที่จะใช้สิทธิยกเว้นภาษีเงินได้ต่อบริษัทประกันชีวิต หรือบริษัทประกันวินาศภัยที่ได้เอาประกันไว้ โดยบริษัทประกันฯ ต้องส่งข้อมูลของผู้เอาประกันด้วยข้อมูลอิเล็กทรอนิกส์ ตามประกาศอธิบดีฯ (ฉบับที่ 315)

Q2 : ทำประกันสุขภาพเนื่องจาก COVID-19 นำมาหักลดหย่อนได้เท่าไหร่

A2 : บุคคลธรรมดาที่ได้จ่ายเบี้ยประกันสุขภาพให้แก่บริษัทประกันชีวิต หรือบริษัทประกันวินาศภัยที่ประกอบกิจการในราชอาณาจักร สามารถนำมาหักเป็นค่าลดหย่อนได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 25,000 บาท โดยเมื่อรวมกับเบี้ยประกันภัยสำหรับการประกันชีวิตและเงินฝากประเภทสงเคราะห์ชีวิตแล้วต้องไม่เกิน 100,000 บาท

Q3 : กรมธรรม์เป็นชื่อบุตร สามารถนำมาหักลดหย่อนได้หรือไม่

A3 : การจ่ายเบี้ยประกันที่จะได้รับสิทธิ จะต้องเป็นการจ่ายเบี้ยประกันสุขภาพของผู้มีเงินได้ที่ใช้สิทธิหักลดหย่อนเท่านั้น

Q4 : หากผู้มีเงินได้ไม่ได้แจ้งความประสงค์ที่จะใช้สิทธิยกเว้นภาษีเงินได้ต่อบริษัทประกัน แต่ได้มีการจ่ายเงินค่าประกันสุขภาพจริง จะยังคงใช้สิทธิได้หรือไม่

A4 : ผู้มีเงินได้ที่ไม่แจ้งความประสงค์การใช้สิทธิตามที่กฎหมายกำหนด หากต้องการใช้สิทธิประโยชน์ทางภาษีดังกล่าวภายหลัง ต้องแจ้งความประสงค์ต่อบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยที่ได้เอาประกันไว้ให้นำส่งข้อมูลเพิ่มเติม

ประกันชีวิตแบบบำนาญ

Q1 : การยกเว้นเงินได้สำหรับเบี้ยประกันแบบบำนาญ มีหลักเกณฑ์อย่างไร

A1 : การยกเว้นเงินได้สำหรับเบี้ยประกันแบบบำนาญ มีหลักเกณฑ์ดังนี้

1. ให้ใช้สิทธิลดหย่อนเบี้ยประกันชีวิตก่อน หากเบี้ยประกันชีวิตยังไม่เกิน 100,000 บาท ให้นำเบี้ยประกันแบบบำนาญไปหักให้เต็มจำนวน 100,000 บาท

2. เฉพาะเบี้ยประกันแบบบำนาญหักเป็นรายการยกเว้นได้ไม่เกินร้อยละ 15 ของเงินได้ แต่ไม่เกิน 200,000 บาท

3. เบี้ยประกันแบบบำนาญที่ยกเว้นนั้น เมื่อรวมกับ (1) เงินสะสมกองทุนสำรองเลี้ยงชีพ (2) กบข. (3) เงินสะสมกองทุนสงเคราะห์ครูโรงเรียนเอกชน (4) กองทุนการออมแห่งชาติ (5) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้วต้องไม่เกิน 500,000 บาท

4. เป็นสามีภริยามีอยู่ตลอดปีภาษี ให้ผู้มีเงินได้หักลดหย่อนเบี้ยประกันบำนาญของคู่สมรสได้ตามที่จ่ายจริงแต่ไม่เกิน 10,000 บาท ซึ่งจำนวนดังกล่าวให้รวมถึงเบี้ยประกันชีวิตด้วย (ถ้ามี) โดยบันทึกข้อมูลในช่องเบี้ยประกันชีวิต

5. ประกันแบบบำนาญ ที่กรมธรรม์มีกำหนดเวลา 10 ปีขึ้นไป

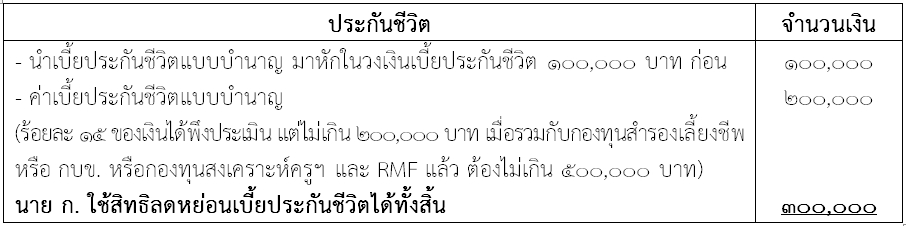

Q2 : นาย ก. มีเงินได้ 3,000,000 บาท ได้จ่ายค่าเบี้ยประกันชีวิตแบบบำนาญอย่างเดียว 400,000 บาท นาย ก. จะใช้สิทธิหักลดหย่อนอย่างไร

A2 : ให้คำนวณเบี้ยประกันชีวิตก่อน หากยังไม่เกินจำนวน 100,000 บาท ให้นำเบี้ยประกันชีวิตแบบบำนาญไปหักจนเต็ม 100,000 บาท และนำเบี้ยประกันชีวิตแบบบำนาญที่เหลืออยู่มาหักเพิ่ม

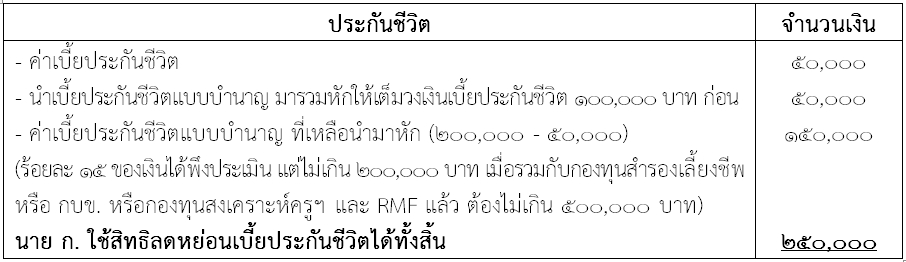

Q3 : นาย ก. มีเงินได้ 3,000,000 บาท ได้จ่ายค่าเบี้ยประกันชีวิต 50,000 บาท ค่าเบี้ยประกันชีวิตแบบบำนาญ 200,000 บาท นาย ก. จะใช้สิทธิหักลดหย่อนอย่างไร

A3 : นาย ก. สามารถใช้สิทธิหักลดหย่อนได้ดังนี้

กองทุนสำรองเลี้ยงชีพ

Q1 : การลดหย่อนเงินสะสมกองทุนสำรองเลี้ยงชีพ มีหลักเกณฑ์อย่างไร

A1 : การลดหย่อนเงินสะสมกองทุนสำรองเลี้ยงชีพ หักได้ตามที่จ่ายจริงแต่ไม่เกิน 15% ของค่าจ้าง โดย 10,000 บาทแรกหักเป็นรายการลดหย่อน ส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 490,000 บาท หักเป็นรายการยกเว้นเงินได้

***เงินสะสมกองทุนสำรองเลี้ยงชีพที่ได้รับลดหย่อนและยกเว้น เมื่อรวมกับรายการดังต่อไปนี้แล้วต้องไม่เกิน 500,000 บาท***

(1) กบข.

(2) กองทุนสงเคราะห์ครูโรงเรียนเอกชน

(3) กองทุนการออมแห่งชาติ

(4) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

(5) เบี้ยประกันแบบบำนาญ

กองทุนการออมแห่งชาติ

Q1 : การยกเว้นเงินได้สำหรับเงินสะสมกองทุนการออมแห่งชาติ มีหลักเกณฑ์อย่างไร

A1 : การยกเว้นเงินได้สำหรับเงินสะสมกองทุนการออมแห่งชาติ มีหลักเกณฑ์ดังนี้

1. ให้ยกเว้นตามจำนวนที่จ่ายจริง แต่ไม่เกิน 500,000 บาท

2. เงินสะสมกองทุนการออมแห่งชาติที่ได้รับยกเว้นนั้น เมื่อรวมกับรายการดังต่อไปนี้แล้วต้องไม่เกิน 500,000 บาท

(1) กองทุนสำรองเลี้ยงชีพ

(2) กบข.

(3) กองทุนสงเคราะห์ครูโรงเรียนเอกชน

(4) กองทุนรวมเพื่อการเลี้ยงชีพ

(5) เบี้ยประกันแบบบำนาญ

(6) กองทุนรวมเพื่อการออม

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

Q1 : การยกเว้นเงินได้สำหรับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) มีหลักเกณฑ์อย่างไร

A1 : การยกเว้นเงินได้สำหรับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) มีหลักเกณฑ์ดังนี้

1. ให้หักเป็นรายการยกเว้นในอัตราไม่เกินร้อยละ 30 ของเงินได้ เฉพาะส่วนที่ไม่เกิน 500,000 บาท สำหรับปีภาษีนั้น

2. เงินสะสมกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ที่ได้รับยกเว้นนั้น เมื่อรวมกับรายการดังต่อไปนี้แล้วต้องไม่เกิน 500,000 บาท

(1) กองทุนสำรองเลี้ยงชีพ

(2) กบข.

(3) กองทุนสงเคราะห์ครูโรงเรียนเอกชน

(4) กองทุนการออมแห่งชาติ

(5) เบี้ยประกันแบบบำนาญ

3. ต้องซื้อไม่น้อยกว่าปีละ 1 ครั้ง และไม่ระงับการซื้อเป็นเวลาเกินกว่า 1 ปีติดต่อกัน

5. เงื่อนไขการถือครองหน่วยลงทุนฯ

(1) กรณีซื้อหน่วยลงทุนฯ ผู้มีเงินได้จะต้องถือหน่วยลงทุนฯ ไว้ไม่น้อยกว่า 5 ปี นับตั้งแต่วันซื้อหน่วยลงทุนครั้งแรก และไถ่ถอนเมื่อผู้มีเงินได้นั้นมีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์ (ยกเว้นกรณีผู้มีเงินได้ไถ่ถอนหน่วยลงทุนฯ เพราะเหตุทุพพลภาพหรือตาย) หากใช้สิทธิแล้วต่อมาไม่ปฏิบัติตามหลักเกณฑ์ ผู้มีเงินได้ต้องยื่นแบบฯ เพิ่มเติม เพื่อเสียภาษีสำหรับปีภาษีที่ได้ใช้สิทธิไปแล้วในช่วงระยะเวลาไม่เกิน 5 ปีนับตั้งแต่วันที่ยื่นแบบฯ ของปีภาษีนั้น ๆ จนถึงวันที่ได้ยื่นแบบฯ เพิ่มเติมของปีภาษีดังกล่าวพร้อมเงินเพิ่ม หากยื่นแบบฯ เพิ่มเติมภายในเดือนมีนาคมของปีถัดจากปีที่ผิดเงื่อนไขไม่ต้องเสียเงินเพิ่ม

(2) กรณีขายหน่วยลงทุนฯ ผู้มีเงินได้จะต้องถือหน่วยลงทุนฯ ไว้ไม่น้อยกว่า 5 ปี นับตั้งแต่วันซื้อหน่วยลงทุนครั้งแรก หากใช้สิทธิแล้วต่อมาไม่ปฏิบัติตามหลักเกณฑ์จะไม่ได้รับยกเว้นภาษีเงินได้ ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามแบบ ภ.ง.ด.90

Q2 : ปี 2563 ซื้อหน่วยลงทุนในกองทุนรวม RMF เกินสิทธิประโยชน์ทางภาษี หากต้องการขายหน่วยลงทุน RMF เฉพาะที่เป็นส่วนเกินและไม่ใช้สิทธิประโยชน์ทางภาษี จะต้องคำนึงถึงระยะเวลาถือครองหน่วยลงทุน หรือไม่ และจะต้องนำเงินได้จากการขายหน่วยลงทุน RMF ดังกล่าว มารวมคำนวณภาษีในปีที่ขายด้วยหรือไม่

A2 : กรณีขายหน่วยลงทุน RMF ส่วนที่เกินไปดังกล่าวนั้น ไม่ว่าจะถือครองหน่วยลงทุนดังกล่าว ครบ 5 ปี หรือไม่ก็ตาม เงินได้ที่ได้รับจากการขายหน่วยลงทุนดังกล่าว ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาในปีที่ขายหน่วยลงทุนนั้นด้วย โดยมิได้มีข้อกำหนดเกี่ยวกับระยะเวลาการถือครองไว้แต่อย่างใด เนื่องจากไม่เข้าลักษณะที่ได้รับยกเว้น

Q3 : ต้องซื้อหน่วยลงทุน RMF กองเดิมเหมือนกันทุกปีหรือไม่

A3 : สามารถซื้อหน่วยลงทุน RMF กองเดิมหรือกองใหม่ จาก บลจ. เดิม หรือ บลจ. ใหม่ กองเดียวหรือหลายกองก็ได้

Q4 : ถ้าซื้อหน่วยลงทุน RMF ปี 2560 ต่อมา ปี 2561 2562 ไม่ได้ซื้อ ต้องยื่นแบบ ภ.ง.ด.90 ปรับปรุง อย่างไร

A4 : กรณีมีการซื้อหน่วยลงทุนในปี 2560 และได้ใช้สิทธิลดหย่อนค่าซื้อหน่วยลงทุนไปแล้วในปีภาษี 2560 ต่อมาในปี 2561 ไม่ได้ซื้อหน่วยลงทุน หากในปี 2562 ไม่ซื้อหน่วยลงทุนอีก ถือว่าผิดเงื่อนไขและหลักเกณฑ์ที่กำหนด เนื่องจากระงับการซื้อติดต่อกันเกินกว่า 1 ปี ดังนั้น ผู้มีเงินได้ต้องทำการยื่นแบบ ภ.ง.ด.90 สำหรับปีภาษี 2560 เพิ่มเติม ภายในเดือนมีนาคม 2563 โดยไม่ต้องเสียเงินเพิ่ม และเมื่อผู้มีเงินได้ซื้อหน่วยลงทุน RMF ต่อไป ให้นับระยะเวลาการถือครองหน่วยลงทุนก่อนปีที่ยื่นแบบฯ เพิ่มเติมรวมด้วย

กองทุนรวมเพื่อการออม (SSF)

Q1 : การยกเว้นเงินได้สำหรับกองทุนรวมเพื่อการออม (SSF) มีหลักเกณฑ์อย่างไร

A1 : การยกเว้นเงินได้สำหรับกองทุนรวมเพื่อการออม (SSF) เฉพาะการซื้อหน่วยลงทุนตั้งแต่วันที่ 1 มกราคม 2563 ถึงวันที่ 31 ธันวาคม 2567 มีหลักเกณฑ์ดังนี้

1. ให้หักเป็นรายการยกเว้นในอัตราไม่เกินร้อยละ 30 ของเงินได้ซึ่งต้องเสียภาษีเงินได้ในปีภาษีนั้น แต่ไม่เกิน 200,000 บาท

2. เงินสะสมกองกองทุนรวมเพื่อการออม (SSF) ที่ได้รับยกเว้นนั้น เมื่อรวมกับรายการดังต่อไปนี้แล้วต้องไม่เกิน 500,000 บาท

(1) กองทุนสำรองเลี้ยงชีพ

(2) กบข.

(3) กองทุนสงเคราะห์ครูโรงเรียนเอกชน

(4) กองทุนรวมเพื่อการเลี้ยงชีพ

(5) เบี้ยประกันแบบบำนาญ

(6) กองทุนการออมแห่งชาติ

3. กรณีขายหน่วยลงทุนฯ ผู้มีเงินได้จะต้องถือหน่วยลงทุนฯ ไว้ไม่น้อยกว่า 10 ปี นับตั้งแต่วันซื้อหน่วยลงทุนครั้งแรก หากใช้สิทธิแล้วต่อมาไม่ปฏิบัติตามหลักเกณฑ์จะไม่ได้รับยกเว้นภาษีเงินได้ ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามแบบ ภ.ง.ด.90

Q2 : ต้องซื้อกองทุน SSF ทุกปีหรือไม่

A2 : ไม่จำเป็นต้องซื้อต่อเนื่องทุกปี ซื้อปีไหนใช้สิทธิลดหย่อนปีนั้น

กองทุนรวมเพื่อการออม (SSF) พิเศษ

Q1 : การยกเว้นเงินได้สำหรับกองทุนรวมเพื่อการออม (SSF) พิเศษ มีหลักเกณฑ์อย่างไร

A1 : การยกเว้นเงินได้สำหรับกองทุนรวมเพื่อการออม (SSF) พิเศษ เฉพาะการซื้อหน่วยลงทุนตั้งแต่วันที่ 1 เมษายน 2563 ถึงวันที่ 30 มิถุนายน 2563 มีหลักเกณฑ์ดังนี้

1. ให้หักเป็นรายการยกเว้นตามจำนวนที่จ่ายจริง แต่ไม่เกิน 200,000 บาท สำหรับปีภาษีนั้น

2. ซื้อหน่วยลงทุนในกองทุนฯ ที่มีนโยบายลงทุนในหลักทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยไม่น้อยกว่าร้อยละ 65 ของมูลค่าทรัพย์สินสุทธิ

3. กรณีขายหน่วยลงทุนฯ ผู้มีเงินได้จะต้องถือหน่วยลงทุนฯ ไว้ไม่น้อยกว่า 10 ปี นับตั้งแต่วันซื้อหน่วยลงทุน หากใช้สิทธิแล้วต่อมาไม่ปฏิบัติตามหลักเกณฑ์จะไม่ได้รับยกเว้นภาษีเงินได้ ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามแบบ ภ.ง.ด.90

ดอกเบี้ยเงินกู้ยืม

Q1 : การลดหย่อนดอกเบี้ยเงินกู้ยืมเพื่อที่อยู่อาศัย มีหลักเกณฑ์อย่างไร

A1 : การลดหย่อนดอกเบี้ยเงินกู้ยืมเพื่อที่อยู่อาศัย มีหลักเกณฑ์ดังนี้

1. ได้รับลดหย่อนและยกเว้นภาษีตามจำนวนที่จ่ายจริงแต่ไม่เกิน 100,000 บาท

2. เป็นดอกเบี้ยเงินกู้ยืมตามสัญญากู้ยืมเงินเพื่อซื้อ เช่าซื้ออาคาร อาคารพร้อมที่ดิน หรือห้องชุด หรือสร้างอาคารใช้อยู่อาศัยบนที่ดินของตน

3. ต้องจำนองอาคาร ห้องชุด อาคารพร้อมที่ดิน ที่ซื้อหรือสร้างนั้นเป็นประกันการกู้ยืม

4. หากผู้มีเงินได้มีอาคารหรือห้องชุดหลายแห่ง ให้ใช้สิทธิหักลดหย่อนและยกเว้นภาษีสำหรับอาคารหรือห้องชุดที่ใช้เป็นที่อยู่อาศัยในปีที่ขอหักลดหย่อนและยกเว้นภาษีได้ทุกแห่ง แต่รวมกันต้องไม่เกินจำนวนที่จ่ายจริงและไม่เกิน 100,000 บาท

5. หลายคนร่วมกันกู้ยืม (กู้ร่วม) ให้เฉลี่ยดอกเบี้ยเงินกู้ยืมนั้นตามจำนวนผู้กู้ร่วม โดยใช้จำนวนดอกเบี้ย ที่จ่ายจริง ซึ่งไม่เกิน 100,000 บาท

6. กรณีสามีภริยาร่วมกันกู้โดยสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้ผู้มีเงินได้ใช้สิทธิเต็มตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาท หากคู่สมรสไม่มีเงินได้ แต่มีชื่อเป็นผู้กู้ หักลดหย่อนดอกเบี้ยเงินกู้ยืมไม่ได้

7. กรณีกู้เพิ่มเติมจากสัญญาเดิม เช่น กู้ต่อเติมตกแต่ง ไม่ได้รับสิทธิให้นำมาหักลดหย่อน เพราะมิได้เป็นการกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารที่อยู่อาศัย

8. ต้องมีหนังสือรับรองตามแบบที่อธิบดีกำหนด

9. ดอกเบี้ยเงินกู้ยืมดังกล่าว รวมถึง ดอกเบี้ยเงินกู้ยืมเพื่อชำระหนี้เงินกู้ยืม (Refinance) เพื่อซื้อ เช่าซื้อ หรือสร้างอาคารอยู่อาศัย หรือห้องชุดด้วย ทั้งนี้ เฉพาะดอกเบี้ยสำหรับเงินกู้ยืม เพื่อชำระหนี้ส่วนที่ไม่เกินกว่าหนี้ที่ค้างชำระนั้น

Q2 : ดอกเบี้ยเงินกู้ยืมที่จ่ายชำระหนี้เงินกู้ ที่กู้ยืมจากธนาคาร A เพื่อไปชำระหนี้ธนาคาร B ที่กู้ยืมมาเพื่อปลูกสร้างบ้านอยู่อาศัยเนื่องจากอัตราดอกเบี้ยต่ำกว่า จะหักลดหย่อนและยกเว้นเงินได้ ได้หรือไม่

A2 : ดอกเบี้ยเงินกู้ยืมที่ชำระให้กับธนาคาร A เฉพาะส่วนที่ไม่เกินกว่าหนี้ที่ค้างชำระกับ B สามารถนำมาหักลดหย่อนและยกเว้นเงินได้ โดยนำมาหักจากเงินได้พึงประเมินหลังหักค่าใช้จ่ายแล้ว ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

Q3 : ถ้าเป็นผู้มีเงินได้และใช้สิทธิกู้ยืมเงินเพื่อซื้อบ้านมากกว่า 1 หลัง ซึ่งไม่ได้อาศัยอยู่ทุกหลัง และมีการเอาบ้านหลังใดหลังหนึ่งให้ผู้อื่นเช่า จะใช้สิทธิหักลดหย่อนดอกเบี้ยกรณีนี้ได้อย่างไร

A3 : การใช้สิทธิหักลดหย่อนดอกเบี้ยกู้ยืม ต้องใช้อาคารหรือห้องชุดเป็นที่อยู่อาศัยในปีที่ขอหักลดหย่อนทุกแห่ง บ้านหลังใดที่ไม่ได้อยู่อาศัยจึงไม่มีสิทธิหักลดหย่อนดอกเบี้ยเงินกู้ยืม

Q4 : ปัจจุบันกฎหมายได้หักค่าลดหย่อนสำหรับดอกเบี้ยเงินกู้ยืมได้ 100,000 บาท ถ้ามีบ้านหลายหลังจะหักลดหย่อนได้ทุกหลังหรือไม่

A4 : กรณีผู้มีเงินได้มีอาคารหรือห้องชุดในอาคาร (ซึ่งต้องจำนองอาคารหรือห้องชุดในอาคารชุดหรืออาคารพร้อมที่ดินเป็นประกันการกู้ยืมเงินนั้น โดยมีระยะเวลาจำนองตามระยะเวลาการกู้ยืม) เป็นที่อยู่อาศัยในที่ปีขอหักลดหย่อนเกินกว่า 1 แห่ง ให้หักลดหย่อนและยกเว้นดอกเบี้ยเงินกู้ยืมได้ทุกแห่งสำหรับอาคารหรือห้องชุดในอาคารชุด แต่รวมกันต้องไม่เกินจำนวนที่จ่ายจริงและไม่เกิน 100,000 บาท

Q5 : กรณีกู้เงินเพื่อซื้อเฉพาะที่ดิน ซึ่งมีบ้านของตนเองหรือของคู่สมรสตามกฎหมายปลูกอยู่แล้วในที่ดินนั้นจะนำดอกเบี้ยเงินกู้ยืมมาหักลดหย่อนได้หรือไม่

A5 : ไม่ได้ เนื่องจากไม่เป็นการกู้ยืมเงินเพื่อซื้อ เช่าซื้อหรือสร้างอาคารที่อยู่อาศัยฯ

Q6 : กู้ยืมเงินเพื่อซื้ออาคารที่อยู่อาศัยโดยกู้ร่วมกับผู้อื่น จะนำดอกเบี้ยเงินกู้ยืมมาหักลดหย่อนคนเดียวทั้งจำนวนได้หรือไม่

A6 : กรณีผู้มีเงินได้ร่วมกันกู้ยืมให้ได้รับยกเว้นภาษีได้ทุกคนโดยการเฉลี่ยค่าลดหย่อนตามส่วนจำนวนผู้กู้ร่วม ผู้กู้ร่วมจะนำไปหักลดหย่อนทั้งจำนวนไม่ได้ เนื่องจาก กรณีผู้มีเงินได้หลายคนร่วมกันกู้ยืม ให้หักลดหย่อนและยกเว้นภาษีได้ทุกคน โดยต้องเฉลี่ยค่าลดหย่อนและการได้รับยกเว้นตามส่วนจำนวนผู้มีเงินได้ แต่รวมกันต้องไม่เกินจำนวนที่จ่ายจริงและไม่เกิน 100,000 บาท

Q7 : บุคคลธรรมดา 3 คนร่วมกันกู้ยืมเงินจากธนาคารเพื่อซื้อบ้านเป็นที่อยู่อาศัย โดย 1 ใน 3 คนไม่มีชื่ออยู่ในทะเบียนบ้าน สิ้นปีธนาคารออกหนังสือรับรองการจ่ายดอกเบี้ยฯ ของผู้กู้ทั้ง 3 คน คนที่ไม่มีชื่อในทะเบียนบ้านสามารถหักค่าลดหย่อนดอกเบี้ยเงินกู้ยืมฯ ได้หรือไม่

A7 : ดอกเบี้ยเงินกู้ยืมเพื่อซื้อบ้านเป็นที่อยู่อาศัยหักลดหย่อนได้ตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท โดยไม่ต้องมีชื่ออยู่ทะเบียนบ้านได้

Q8 : กู้ยืมเงินเพิ่มเติมเพื่อต่อเติมบ้านอยู่อาศัย หักลดหย่อนดอกเบี้ยเงินกู้ยืมและยกเว้นเงินได้ ได้หรือไม่

A8 : ไม่ได้ เพราะมิได้เป็นการกู้ยืมเพื่อซื้อ, เช่าซื้อ หรือสร้างอาคารที่อยู่อาศัย

Q9 : สามีเป็นชาวต่างชาติจดทะเบียนสมรสกับภรรยาคนไทย ภรรยาไม่มีเงินได้แต่มีชื่อเป็นผู้กู้ยืมเงินเพื่อซื้อบ้านเพียงคนเดียว สามีจะนำดอกเบี้ยเงินกู้ยืมของภรรยามาหักลดหย่อนได้หรือไม่

A9 : ไม่ได้ เนื่องจากสิทธิการหักลดหย่อนดอกเบี้ยเงินกู้ยืมเป็นสิทธิของผู้มีเงินได้ที่จะนำมาหักลดหย่อน หากผู้มีเงินได้มิได้เป็นผู้กู้ยืมหรือมิได้เป็นผู้กู้ร่วม ก็ไม่สามารถนำดอกเบี้ยเงินกู้ยืมของผู้อื่นมาหักลดหย่อนได้

Q10 : นาง ม. ภรรยาของนาย ธ. ทำสัญญากู้ยืมเงินกับธนาคารเพียงคนเดียว โดยนาย ธ. มิได้เป็นผู้กู้ร่วม และนาง ม. ได้ใช้สิทธิหักลดหย่อนดอกเบี้ยเงินกู้ยืมในปีภาษี 2561-2562 ต่อมาในปีภาษี 2563 นาง ม. ไม่มีเงินได้ นาย ธ. สามารถใช้สิทธิลดหย่อนดอกเบี้ยเงินกู้ยืมดังกล่าวได้หรือไม่

A10 : หากนาย ธ. มีชื่อเป็นผู้กู้ร่วม นาย ธ.ย่อมมีสิทธิหักลดหย่อนดอกเบี้ยเงินกู้ยืมได้ แต่เมื่อนาย ธ. มิได้มีชื่อเป็นผู้กู้ร่วมกับนาง ม. นาย ธ. จึงไม่มีสิทธินำดอกเบี้ยเงินกู้ยืมดังกล่าวมาหักลดหย่อนในการคำนวณภาษีเงินได้

Q11 : กู้ยืมเงินจากสหกรณ์ออมทรัพย์เพื่อเช่าซื้อที่อยู่อาศัยและจดจำนองเป็นประกันการกู้ยืม ต่อมามีการกู้เพิ่มเติมแต่สหกรณ์ไม่ออกหนังสือรับรองให้ผู้กู้ โดยอ้างว่าการกู้เพิ่มเติมจะไม่ได้รับสิทธิหักลดหย่อน ถูกต้องหรือไม่

A11 : การกู้ยืมเงินเพิ่มเติมดังกล่าว ไม่ถือเป็นการกู้ยืมเงินเพื่อซื้อ เช่าซื้อ หรือ สร้างอาคารที่อยู่อาศัย โดยจำนองอาคารที่ซื้อหรือสร้างเป็นประกันการกู้ยืม เนื่องจากได้มีการกู้เพื่อซื้อที่อยู่อาศัยแล้วในครั้งแรก

ดังนั้น ดอกเบี้ยสำหรับการกู้เพิ่มเติมจึงไม่ได้รับสิทธิให้นำมาหักลดหย่อนในการคำนวณภาษีเงินได้

ค่าซื้ออสังหาริมทรัพย์3,000,000 บาท

Q1 : การหักลดหย่อนค่าซื้ออสังหาริมทรัพย์ (กฎกระทรวง ฉบับที่ 313 (พ.ศ. 2559)) มีหลักเกณฑ์อย่างไร

A1 : การหักยกเว้นภาษีบ้านหลังแรก ที่ได้จ่ายค่าซื้อและจดทะเบียนโอนกรรมสิทธิ์ ระหว่างวันที่ 13 ตุลาคม 2558 ถึงวันที่ 31 ธันวาคม 2559 มีหลักเกณฑ์ดังนี้

1. ซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดินหรือห้องชุดใน อาคารชุด มูลค่าไม่เกิน 3,000,000 บาทเพื่อใช้เป็นที่อยู่อาศัยของตน (บ้านใหม่/บ้านมือสอง)

2. ผู้มีเงินได้ต้องไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์เพื่อเป็นที่อยู่อาศัยมาก่อน

3. ใช้สิทธิหักลดหย่อนต่อเนื่องเป็นเวลา 5 ปีภาษี

4. สิทธิหักลดหย่อนภาษีต่อปี = ((ค่าซื้อฯ ไม่เกิน 3,000,000x20%) /5)

Q2 : ถ้าสามีภริยาจดทะเบียนสมรสตามกฎหมายซื้อบ้านหลังแรกร่วมกัน จะใช้สิทธิลดหย่อนอย่างไร

A2 : สามีภริยาจดทะเบียนสมรสตามกฎหมายซื้อบ้านหลังแรกร่วมกัน จะใช้สิทธิลดหย่อนได้ดังนี้

1. สามีภริยาต่างฝ่ายต่างมีเงินได้และแยกยื่นแบบฯ ให้ต่างฝ่ายต่างใช้สิทธิลดหย่อน

2. สามีภริยาต่างฝ่ายต่างมีเงินได้และยื่นแบบฯ รวมคำนวณ ให้ใช้สิทธิรวมกัน

3. สามีหรือภริยามีเงินได้ฝ่ายเดียว ให้ผู้มีเงินได้เป็นผู้ใช้สิทธิได้เต็มจำนวน

Q3 : หลักฐานที่ใช้ประกอบการหักลดหย่อนค่าซื้ออสังหาริมทรัพย์ มีอะไรบ้าง

A3 : หลักฐานประกอบการหักลดหย่อนค่าซื้ออสังหาริมทรัพย์ มีดังนี้

1. หนังสือรับรองจากผู้ขายที่พิสูจน์ได้ว่ามีการจ่ายค่าซื้ออสังหาริมทรัพย์

2. หนังสือรับรองตนเองว่าเป็นที่อยู่อาศัยแห่งแรก

3. สำเนาสัญญาซื้อขายอสังหาริมทรัพย์

4. สำเนาสัญญากู้ยืมเงิน (กรณีกู้ยืมเงินจากสถาบันการเงิน)

ค่าซื้ออสังหาริมทรัพย์ 5,000,000 บาท

Q1 : การหักยกเว้นค่าซื้ออสังหาริมทรัพย์ (พระราชกฤษฎีกาฯ (ฉบับที่ 528) พ.ศ. 2554) มีหลักเกณฑ์อย่างไร

A1 : การหักยกเว้นภาษีบ้านหลังแรก ที่ได้จ่ายค่าซื้อและจดทะเบียนโอนกรรมสิทธิ์ ระหว่างวันที่ 21 กันยายน 2554 ถึงวันที่ 31 ธันวาคม 2555 มีหลักเกณฑ์ดังนี้

1. ซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุดมูลค่าไม่เกิน 5,000,000 บาท เพื่อใช้เป็นที่อยู่อาศัย และอสังหาริมทรัพย์นั้นไม่เคยมีการจดทะเบียนโอนกรรมสิทธิ์มาก่อน (บ้านมือหนึ่ง)

2. ไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์ฯ มาก่อน และไม่เคยใช้สิทธิ์ลดหย่อนดอกเบี้ยเงินกู้ยืม สำหรับการกู้ยืมเงินเพื่อซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย

3. ใช้สิทธิยกเว้นครั้งแรก ภายใน 5 ปีภาษี นับแต่ปีภาษีที่มีการจดทะเบียนโอนกรรมสิทธิ์ และต้องใช้สิทธิต่อเนื่องเป็นเวลา 5 ปีภาษี

4. สิทธิยกเว้นภาษีต่อปี = ((ค่าซื้อฯ ไม่เกิน 5,000,000 x 10%) /5)

Q2 : จ่ายค่าซื้อและจดทะเบียนโอนกรรมสิทธิ์ วันที่ 1 ธันวาคม 2555 และไม่ได้ใช้สิทธิครั้งแรกภายใน 5 ปี (ภายในปี 2559) สามารถยื่นแบบฯ เพิ่มเติม เพื่อใช้สิทธิลดหย่อนได้หรือไม่

A2 : หากไม่ได้ใช้สิทธิครั้งแรกภายใน 5 ปีภาษี นับแต่วันที่จดทะเบียนโอนกรรมสิทธิ์แล้ว ไม่สามารถใช้สิทธิลดหย่อนได้ เนื่องจากผิดเงื่อนไขระยะเวลาที่กฎหมายกำหนด

Q3 : หลักฐานที่ใช้ประกอบการหักลดหย่อนค่าซื้ออสังหาริมทรัพย์ มีอะไรบ้าง

A3 : หลักฐานประกอบการหักลดหย่อนค่าซื้ออสังหาริมทรัพย์ มีดังนี้

1. หนังสือรับรองจากผู้ขายที่พิสูจน์ได้ว่ามีการจ่ายค่าซื้ออสังหาริมทรัพย์

2. หนังสือรับรองตนเองว่าเป็นที่อยู่อาศัยแห่งแรก

3. สำเนาสัญญาซื้อขายอสังหาริมทรัพย์

4. สำเนาสัญญากู้ยืมเงิน (กรณีกู้ยืมเงินจากสถาบันการเงิน)

ประกันสังคม

Q1 : การหักลดหย่อนประกันสังคม มีหลักเกณฑ์อย่างไร

A1 : สามารถหักลดหย่อนตามกฎหมายว่าด้วยการประกันสังคมมาตรา 33 ได้ตามจำนวนที่จ่ายจริง ในอัตราร้อยละ 5 ของค่าจ้าง แต่ไม่เกิน 9,000 บาท แต่หากประกันตนโดยสมัครใจ ตามมาตรา 39 สามารถหักลดหย่อนได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 5,184 บาท

***กรณีผู้ประกันตนนอกระบบ ตามมาตรา 40 ไม่สามารถยื่นแบบผ่านอินเทอร์เน็ตได้***

Q2 : ปีภาษี 2563 ผู้ประกันตนตามมาตรา 33 ใช้สิทธิลดหย่อนประกันสังคมได้เท่าไหร่

A2 : ปีภาษี 2563 ค่าลดหย่อนสำหรับเงินสมทบประกันสังคมสูงสุดไม่เกิน 5,850 บาท เนื่องจากมีการปรับลดอัตราการนำส่ง คือในช่วงเดือนมีนาคม – เดือนพฤษภาคม หัก 1% และเดือนกันยายน – เดือนพฤศจิกายน หัก 2%

CCTV

Q1 : การใช้สิทธิค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิด (CCTV) มีหลักเกณฑ์อย่างไร

A1 : การใช้สิทธิค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิด (CCTV) ที่ได้จ่ายตั้งแต่วันที่ 1 มกราคม 2559 ถึงวันที่ 31 ธันวาคม 2563 มีหลักเกณฑ์ดังนี้

1. เป็นผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ซึ่งมีเงินได้พึงประเมินตามมาตรา 40 (5) (6) (7) และ (8)

2. จ่ายค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิด ซึ่งไม่ผ่านการใช้งานมาก่อน และได้ติดตั้ง ณ สถานประกอบกิจการที่ตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจ (จังหวัดนราธิวาส จังหวัดปัตตานี จังหวัดยะลาจังหวัดสงขลาเฉพาะในท้องที่อำเภอจะนะ อำเภอเทพา อำเภอนาทวี และอำเภอสะบ้าย้อย และจังหวัดสตูล)

3. จ่ายค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิดดังกล่าว

4. ยื่นแบบฯ คำนวณ หักค่าใช้จ่ายตามความจำเป็นและสมควร

5. ยกเว้นภาษีเงินได้เป็นจำนวนร้อยละ 100 ของค่าใช้จ่ายจริง

Q2 : ซื้อกล้อง CCTV ผ่านร้านค้าออนไลน์ที่มีสถานประกอบการนอกเขตพัฒนาพิเศษเฉพาะกิจ สามารถใช้สิทธิได้หรือไม่

A2 : หากซื้อระบบกล้องวงจรปิดซึ่งไม่ผ่านการใช้งานมาก่อน และได้ติดตั้ง ณ สถานประกอบการที่ตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจ สามารถใช้สิทธิได้

ค่าธรรมเนียมรับชำระด้วยบัตรเดบิต

Q1 : การใช้สิทธิค่าธรรมเนียมจากการรับชำระเงินด้วยบัตรเดบิตมีหลักเกณฑ์อย่างไร

A1 : การใช้สิทธิค่าธรรมเนียมจากการรับชำระเงินด้วยบัตรเดบิต ที่ได้จ่ายค่าธรรมเนียมฯ ตั้งแต่วันที่ 1 พฤศจิกายน 2559 ถึงวันที่ 31 ธันวาคม 2564 มีหลักเกณฑ์ดังนี้

1. ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา เฉพาะเงินได้ตามมาตรา 40 (5) (6) (7) หรือ (8) เท่านั้น รวมกันไม่เกิน 30 ล้านบาทในปีภาษีที่ใช้สิทธิยกเว้นภาษีเงินได้

2. สำหรับเงินได้เป็นจำนวน ร้อยละ 100 ของรายจ่ายที่ได้จ่ายเป็นค่าธรรมเนียมจากการรับชำระเงินด้วยบัตรเดบิตผ่านอุปกรณ์รับชำระเงินทางอิเล็กทรอนิกส์

Q2 : การใช้สิทธิค่าธรรมเนียมจากการรับชำระเงินด้วยบัตรเดบิต ต้องเป็นผู้มีเงินได้ประเภทใดบ้าง

A2 : ต้องมีเงินได้จากค่าเช่า ค่าวิชาชีพอิสระ ค่ารับเหมา และเงินได้จากการประกอบธุรกิจอื่น ๆ

ช้อปดีมีคืน

Q1 : การหักลดหย่อนค่าซื้อสินค้าหรือค่าบริการ (ช้อปดีมีคืน) มีหลักเกณฑ์อย่างไร

A1 : การหักลดหย่อนค่าซื้อสินค้าหรือค่าบริการ (ช้อปดีมีคืน) มีหลักเกณฑ์ดังนี้

1. ซื้อสินค้าหรือรับบริการในราชอาณาจักร และชำระราคาค่าสินค้าหรือค่าบริการในระหว่างวันที่ 23 ตุลาคม 2563 ถึงวันที่ 31 ธันวาคม 2563 ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 30,000 บาท สำหรับประเภทของสินค้าหรือบริการ มีดังนี้

1.1 สินค้าและบริการ ที่จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และได้รับใบกำกับภาษีตามมาตรา 86/4

1.2 หนังสือ หนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-book) แต่ไม่รวมถึงหนังสือพิมพ์ และนิตยสาร ที่จ่ายให้แก่ผู้ประกอบการที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล

1.3 สินค้า OTOP ต้องเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

ทั้งนี้ ไม่รวมถึงค่าซื้อสินค้าหรือค่าบริการ ดังต่อไปนี้

1.1 ค่าซื้อสุรา เบียร์ และไวน์

1.2 ค่าซื้อยาสูบ

1.3 ค่าซื้อน้ำมันและก๊าซสำหรับเติมยานพาหนะ

1.4 ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

1.5 ค่าซื้อหนังสือพิมพ์และนิตยสาร

1.6 ค่าบริการหนังสือพิมพ์และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

1.7 ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์

1.8 ค่าบริการที่ได้จ่ายเป็นค่าที่พักในโรงแรมให้แก่ผู้ประกอบธุรกิจโรงแรมตามกฎหมายว่าด้วยโรงแรม

Q2 : หากใช้สิทธิโครงการคนละครึ่งแล้ว จะได้ใช้สิทธิโครงการช้อปดีมีคืนได้หรือไม่

A2 : หากเป็นผู้ที่ได้ใช้สิทธิตามโครงการคนละครึ่งตามมติคณะรัฐมนตรี เมื่อวันที่ 29 กันยายน 2563 หรือผู้ที่ได้รับสิทธิตามโครงการเพิ่มกำลังซื้อให้แก่ผู้มีบัตรสวัสดิการแห่งรัฐตามมติคณะรัฐมนตรี เมื่อวันที่ 29 กันยายน 2563 จะเสียสิทธิช้อปดีมีคืน

Q3 : ลงทะเบียนโครงการคนละครึ่งไว้ แต่ไม่ได้ใช้สิทธิภายในเวลาที่กำหนด ยังได้สิทธิโครงการช้อปดีมีคืนหรือไม่

A3 : หากลงทะเบียนโครงการคนละครึ่งไว้ โดยไม่ได้ใช้สิทธิซื้อของตามโครงการคนละครึ่งเลย ยังได้รับสิทธิช้อปดีมีคืนอยู่

Q4 : การระบุที่อยู่ของผู้ซื้อในกำกับภาษี ต้องใช้ที่อยู่ตามทะเบียนบ้านหรือไม่

A4 : การระบุชื่อที่อยู่ของผู้ซื้อในใบเสร็จรับเงินหรือใบกำกับภาษี ให้ระบุที่อยู่ตามทะเบียนบ้าน หรือที่อยู่ปัจจุบันตามที่ระบุในหน้าแบบ ภ.ง.ด.90/91 ก็ได้

Q5 : ถ้าใบกำกับภาษีมีรายการสินค้าที่ใช้สิทธิได้และใช้สิทธิไม่ได้ ใบกำกับภาษีฉบับนั้นนำมาใช้สิทธิลดหย่อนช้อปดีมีคืนไม่ได้ ใช่หรือไม่

A5 : สามารถใช้สิทธิได้เฉพาะค่าสินค้าที่เป็นไปตามหลักเกณฑ์

Q6 : สิทธิโครงการช้อปดีมีคืน ที่ได้สิทธิคนละ 30,000 บาท หากคู่สมรสไม่มีรายได้ จะสามารถใช้สิทธิได้เป็น 60,000 หรือไม่

A6 : กรณีสามีหรือภริยามีเงินได้ฝ่ายเดียว สามีหรือภริยาซึ่งเป็นผู้มีเงินได้ใช้สิทธิได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 30,000 บาท

Q7 : หากซื้อของเกิน 30,000 บาท ใน 1 ใบเสร็จ จะใช้สิทธิลดหย่อนภาษีได้ 30,000 บาท ใช่หรือไม่

A7 : ใช่

Q8 : กรณีภรรยายื่นแบบรวมกับสามี ถ้าภรรยาใช้สิทธิคนละครึ่ง สามียังสามารถใช้สิทธิช้อปดีมีคืนได้หรือไม่

A8 : ได้

เงินบริจาค

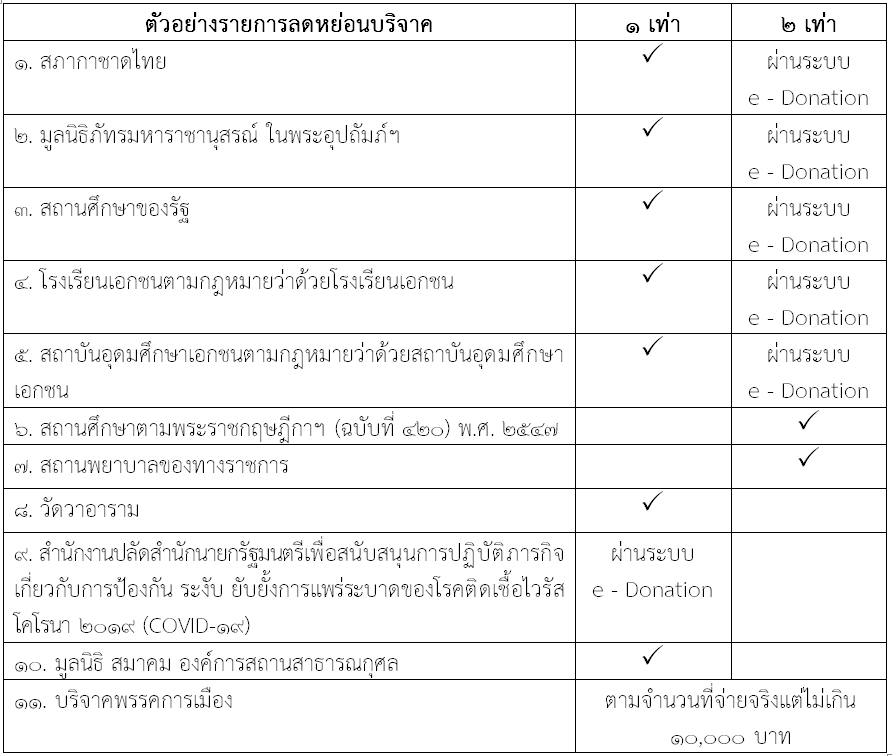

Q1 : การหักลดหย่อนเงินบริจาค ใช้สิทธิได้เท่าไร

A1 : การหักลดหย่อนเงินบริจาค สามารถใช้สิทธิลดหย่อนได้ 1 เท่า หรือ 2 เท่า ทั้งนี้ ต้องไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังจากหักค่าใช้จ่ายและหักค่าลดหย่อน

Q2 : บริจาคเงินให้วัด และทางวัดมอบวัตถุมงคลให้ สามารถนำมาหักลดหย่อนเงินบริจาคได้หรือไม่

A2 : การบริจาคเงินให้วัด โดยวัดได้มอบวัตถุมงคลให้ นำมาหักลดหย่อนไม่ได้

Q3 : สามารถตรวจสอบรายชื่อวัดที่สามารถนำไปใช้สิทธิลดหย่อนได้ที่ไหน

A3 : วัดที่จัดตั้งตามพระราชบัญญัติคณะสงฆ์ พ.ศ.2505 ในไทยทุกแห่งเป็นองค์การสาธารณะกุศล เมื่อผู้มีเงินได้บริจาคเงินให้แก่วัดดังกล่าว สามารถนำมาหักลดหย่อนได้

Q4 : สามารถตรวจสอบข้อมูลการบริจาคผ่านระบบ e-Donation ได้ที่ใด

A4 : ผู้บริจาคสามารถตรวจสอบข้อมูลการบริจาคของตนเอง โดยใช้หมายเลขผู้ใช้และรหัสผ่านเดียวกันกับการยื่นแบบฯ ผ่านทางอินเทอร์เน็ต ได้ที่เว็บไซต์กรมสรรพากร www.rd.go.th ผ่านช่องทางดังนี้

1. หน้าหลัก เลือก e-Donation ตรวจสอบเงินบริจาค > เข้าสู่ระบบ

2. เมนู บุคคลธรรมดา > ตรวจสอบเงินบริจาคของตนเอง (e-Donation) > เข้าสู่ระบบ

ทั้งนี้ สามารถตรวจสอบข้อมูลการบริจาคได้ตลอด 24 ชั่วโมง ระบบจะแสดงข้อมูลการบริจาค ได้แก่ วันเดือนปีที่บริจาค หน่วยรับบริจาค จำนวนเงินที่บริจาค และช่องทางการบริจาค หากยังไม่มีหมายเลขผู้ใช้และรหัสผ่านสำหรับการยื่นแบบแสดงรายการทางอินเทอร์เน็ต สามารถสมัครสมาชิกได้โดยคลิกที่ปุ่ม “สมัครสมาชิก”

Q5 : ชาวต่างชาติบริจาคผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) จะตรวจสอบข้อมูลได้อย่างไร เนื่องจากไม่มี Laser ID

A5 : กรมสรรพากรได้ดำเนินการให้ชาวต่างชาติสามารถตรวจสอบข้อมูลการบริจาคได้แล้ว โดยไม่ต้องกรอก Laser ID

Q6 : ข้อมูลที่แสดงบนระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ไม่ถูกต้องจะแก้ไขอย่างไร

A6 : หากข้อมูลที่แสดงบนระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ไม่ถูกต้อง ให้ดำเนินการดังนี้

1. บริจาคที่หน่วยรับบริจาค ผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) หากจำนวนเงินบนระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ไม่ตรงกับที่บริจาค กรณีเงินสด ผู้บริจาคติดต่อหน่วยรับบริจาคให้แก้ไขได้ภายในปีที่บริจาค

2. บริจาคผ่านธนาคารพาณิชย์ (QR Code) ที่เข้าร่วมโครงการระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ติดต่อธนาคารพาณิชย์ที่ให้บริการ

Q7 : จ่ายค่าบำรุงการศึกษา/ค่าเทอม/ค่าเล่าเรียน นำใบเสร็จรับเงินที่ได้รับจากสถานศึกษาไปหักค่าลดหย่อนการบริจาคได้หรือไม่

A7 : ไม่ได้ เนื่องจากการจ่ายเงินค่าบำรุงการศึกษา/ค่าเทอม/ค่าเล่าเรียน ไม่ใช่เป็นการบริจาค

Q8 : คู่สมรสไม่มีเงินได้ จะนำเงินบริจาคมาหักลดหย่อนได้หรือไม่

A8 : เงินบริจาคของคู่สมรสจะนำมาหักลดหย่อนไม่ได้

บริจาคพรรคการเมือง

Q1 : การหักลดหย่อนเงินที่บริจาคแก่พรรคการเมือง มีหลักเกณฑ์อย่างไร

A1 : การหักลดหย่อนเงินที่บริจาคแก่พรรคการเมือง ตั้งแต่ วันที่ 1 มกราคม 2561 เป็นต้นไป มีหลักเกณฑ์ดังนี้

1. เงิน ทรัพย์สิน หรือประโยชน์อื่นใด ที่ให้เพื่อสนับสนุนการจัดกิจกรรมระดมทุนของพรรคการเมือง ในช่วงระยะเวลาที่พรรคการเมืองจัดกิจกรรมระดมทุนเท่านั้น

2. ผู้มีเงินได้ที่มีสิทธิหักลดหย่อนต้องเป็นบุคคลธรรมดา มีสัญชาติไทย

3. ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 10,000 บาท

4. ต้องมีเอกสารมาแสดง คือใบเสร็จรับเงินหรือหลักฐานอื่นใดที่พิสูจน์ได้ถึงการบริจาคดังกล่าว

Q2 : ต้องการทราบรายชื่อพรรคการเมืองที่บริจาคแล้วใช้สิทธิลดหย่อนภาษีได้

A2 : สามารถดูรายชื่อพรรคการเมืองและรหัสสำหรับการบริจาคได้ที่เว็บไซต์ของสำนักงานคณะกรรมการการเลือกตั้ง www.ect.go.th

จำนวนผู้เยี่ยมชม

ปรับปรุงล่าสุด: 10-06-2021