มาตรการภาษีการถือครองพันธบัตร และหุ้นกู้ของรัฐบาล

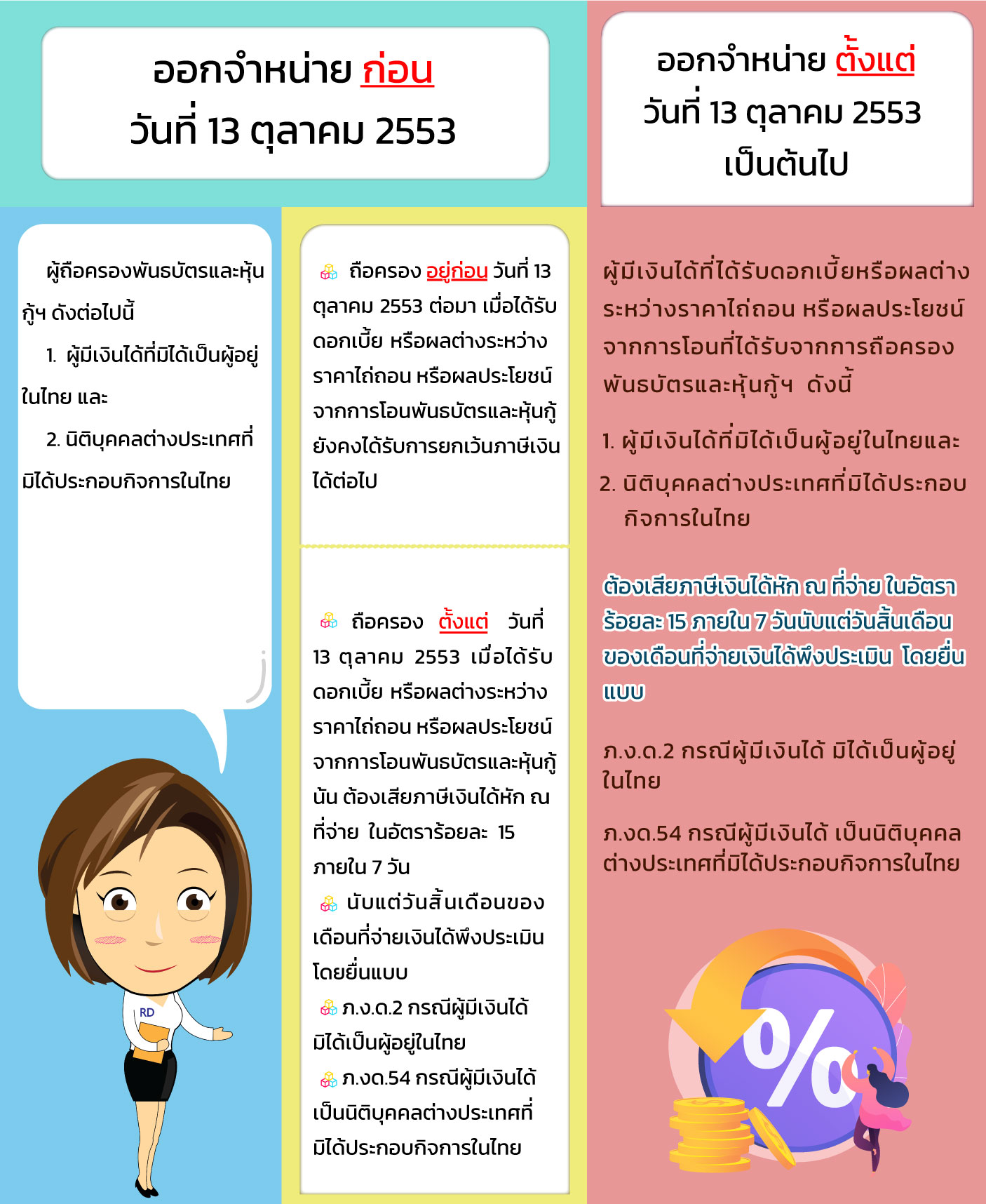

การจัดเก็บภาษีเงินได้หัก ณ ที่จ่าย จากผู้มีเงินได้ที่ถือครองพันธบัตรและหุ้นกู้ของรัฐบาล ตั้งแต่วันที่ 13 ตุลาคม 2553 เป็นต้นไป

การจัดเก็บภาษีเงินได้หัก ณ ที่จ่าย สำหรับดอกเบี้ย หรือผลต่างระหว่างราคาไถ่ถอน หรือผลประโยชน์จากการโอนพันธบัตรหรือหุ้นกู้ของรัฐบาล องค์การของรัฐบาล หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นฯ และออกจำหน่ายตั้งแต่วันที่ 13 ตุลาคม 2553 เป็นต้นไป

หมายเหตุ * ได้รับยกเว้นตามพระราชกฤษฎีกาฯ (ฉบับที่ 509) พ.ศ.2553 และ กฎกระทรวง ฉบับที่ 286 (พ.ศ.2554)

ปรับปรุงล่าสุด: 06-06-2022