การอุทธรณ์ภาษีอากรฯ

การอุทธรณ์ภาษีอากร

- ความหมายการอุทธรณ์ภาษีอากร

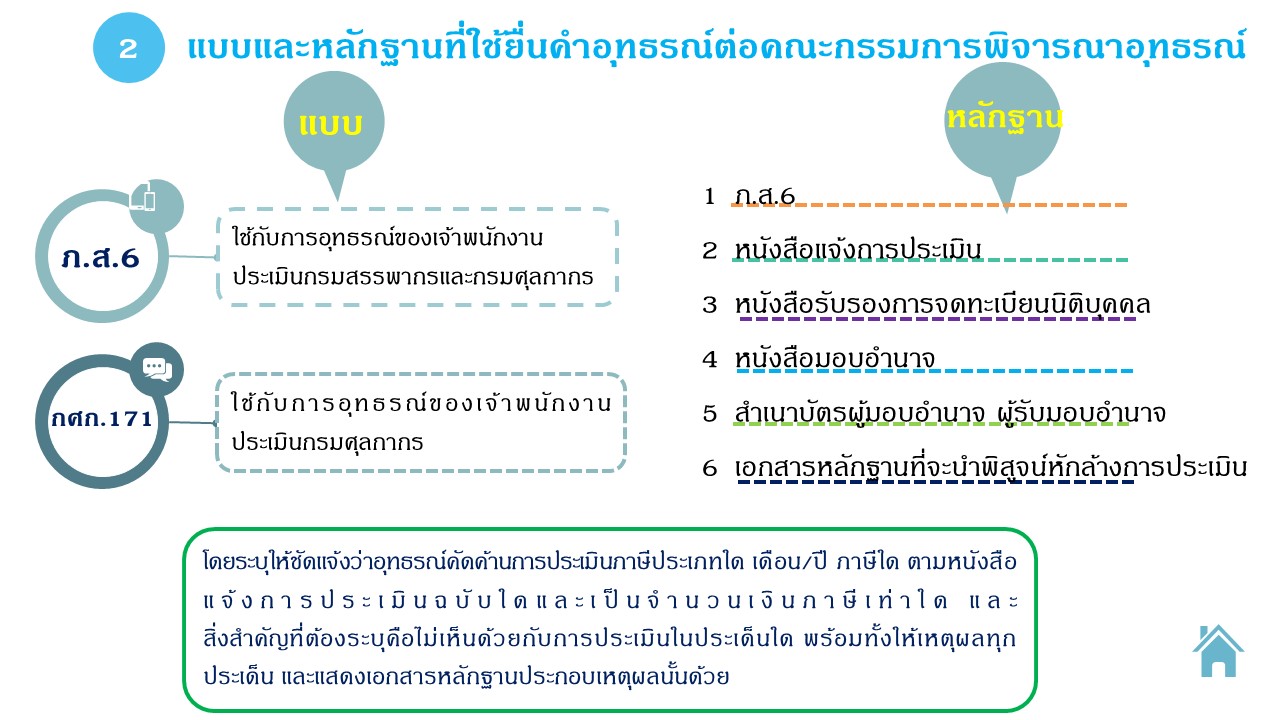

- แบบและหลักฐานที่ใช้ในการยื่นคำอุทธรณ์ต่อคณะกรรมการพิจารณาอุทธรณ์

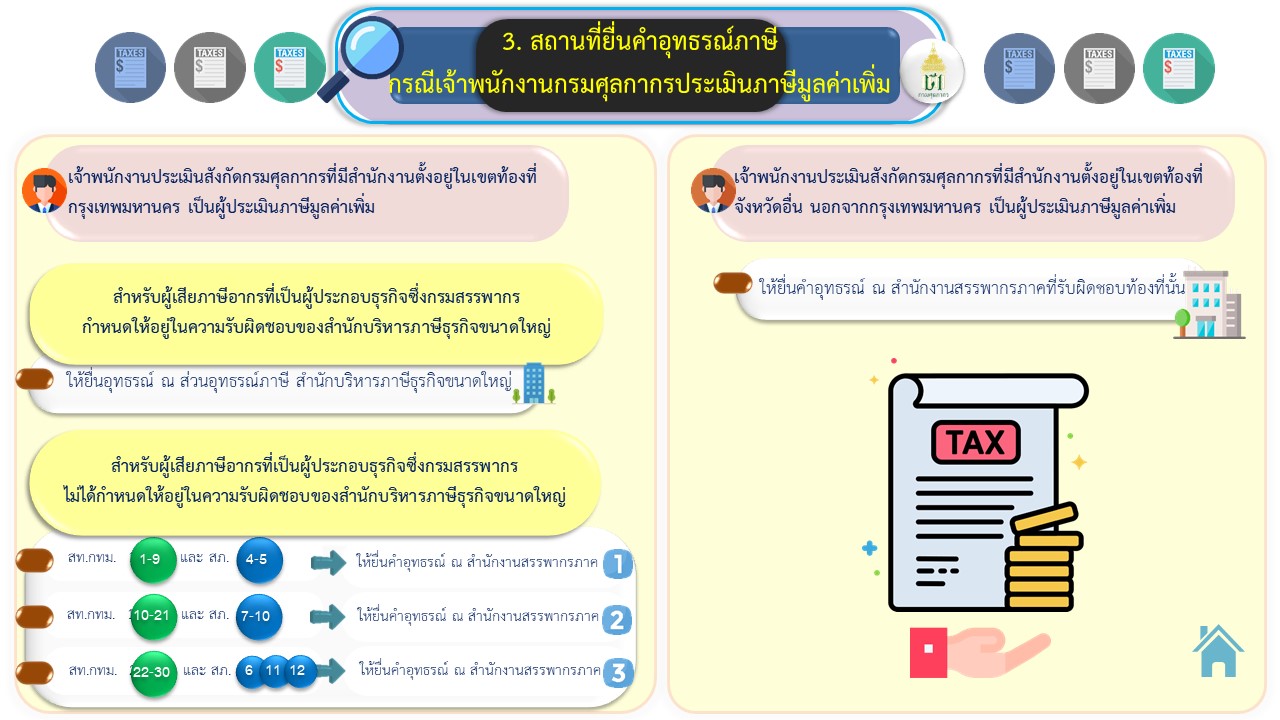

- สถานที่ยื่นคำอุทธรณ์

3.1 กรณีกรมสรรพากรประเมินภาษี

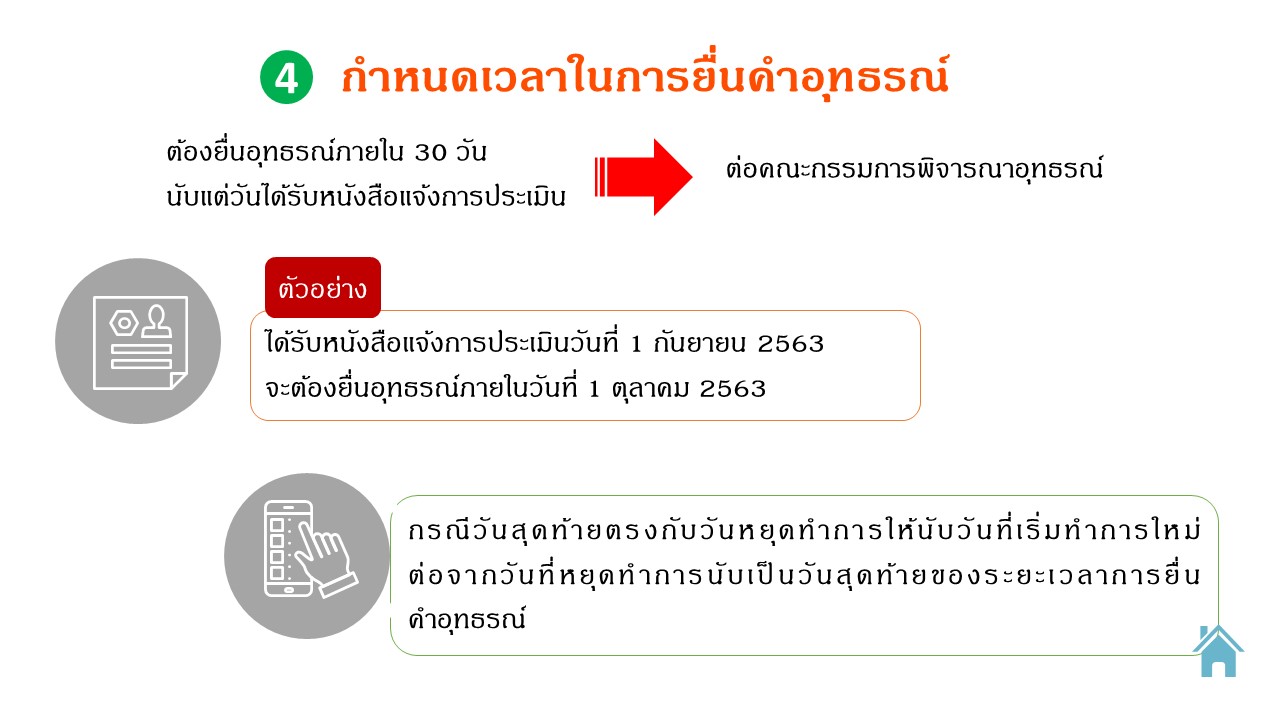

3.2 กรณีกรมศุลกากรประเมินภาษีมูลค่าเพิ่ม - กำหนดเวลาในการยื่นคำอุทธรณ์

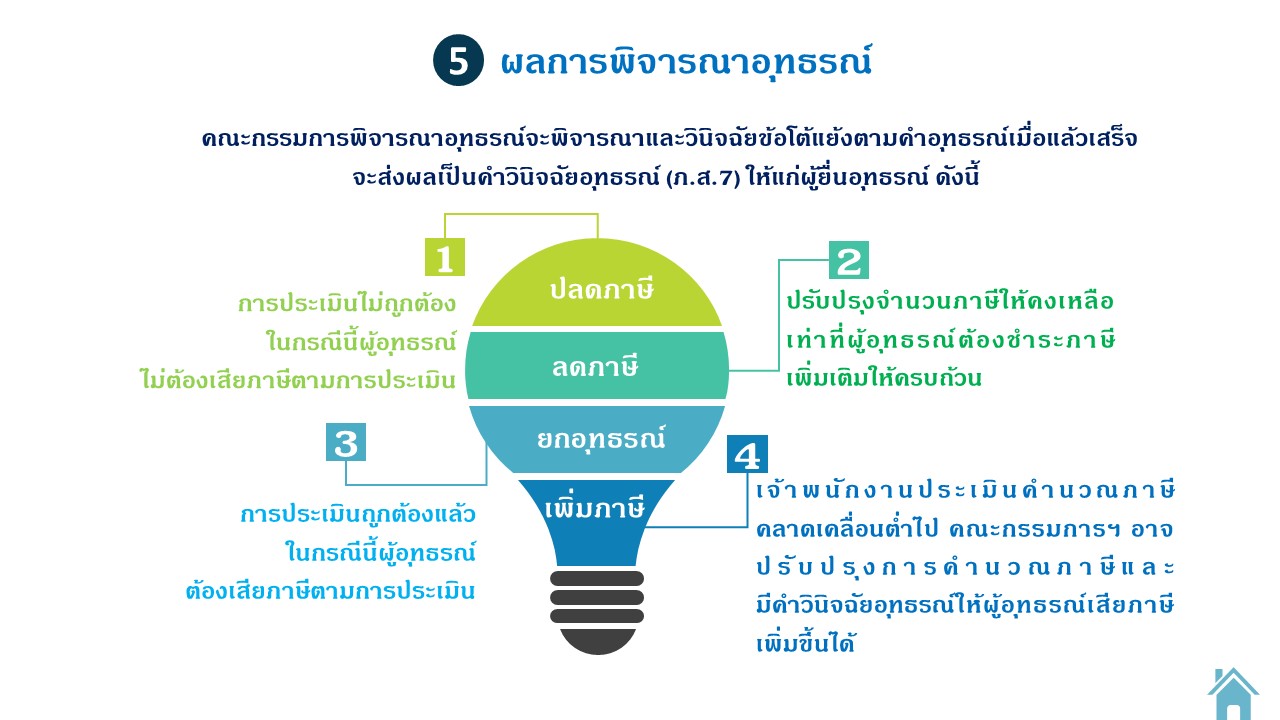

- ผลการพิจารณาอุทธรณ์

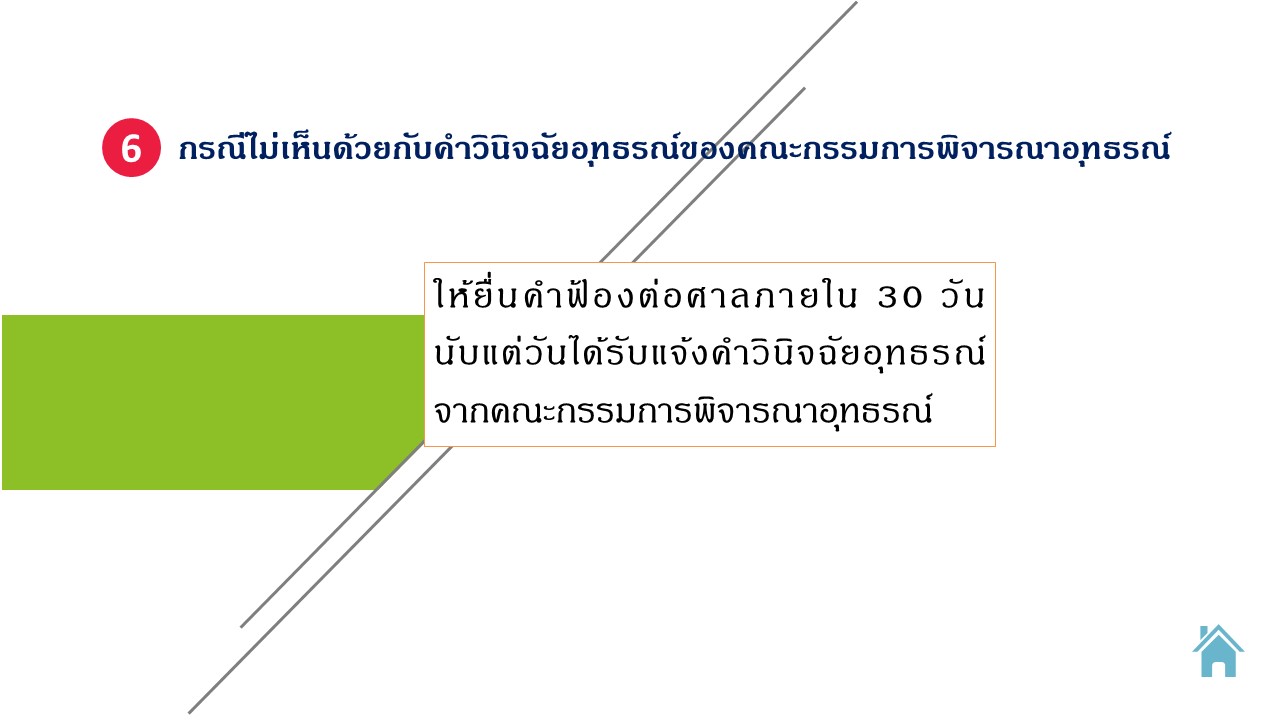

- กรณีไม่เห็นด้วยกับคำวินิจฉัยอุทธรณ์ของคณะกรรมการพิจารณาอุทธรณ์

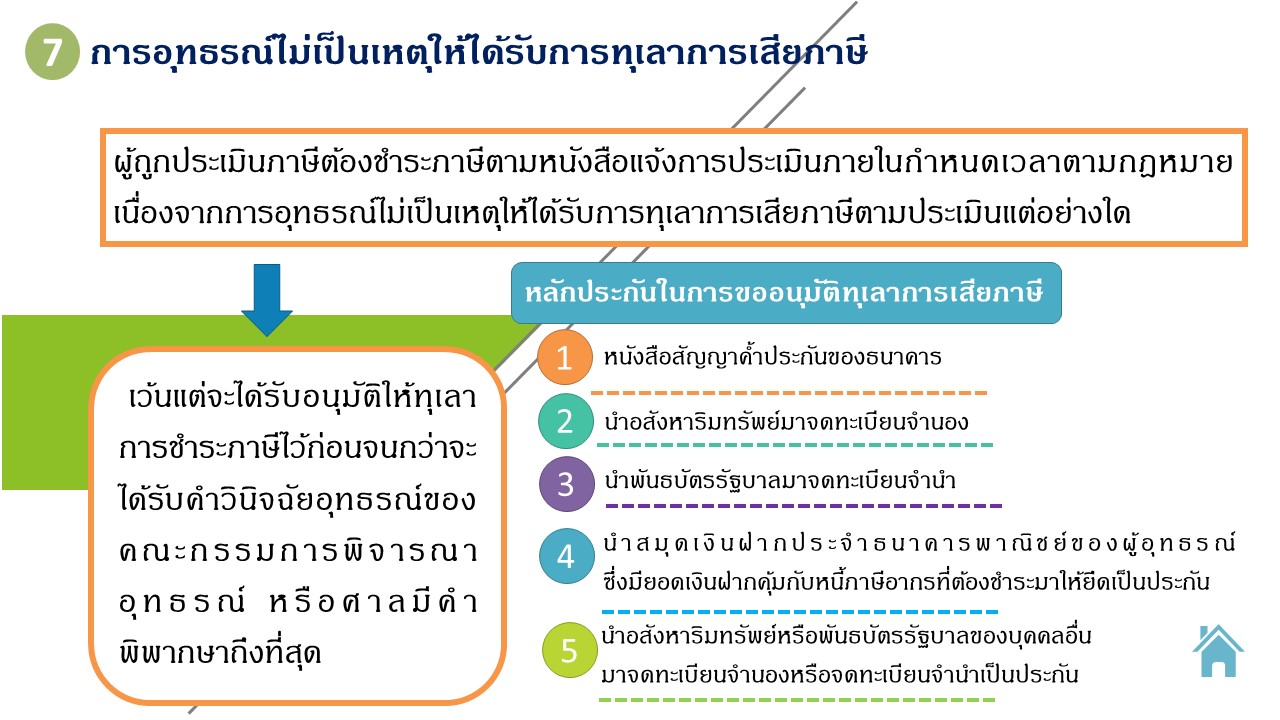

- การอุทธรณ์ไม่เป็นเหตุให้ได้รับการทุเลาการเสียภาษี

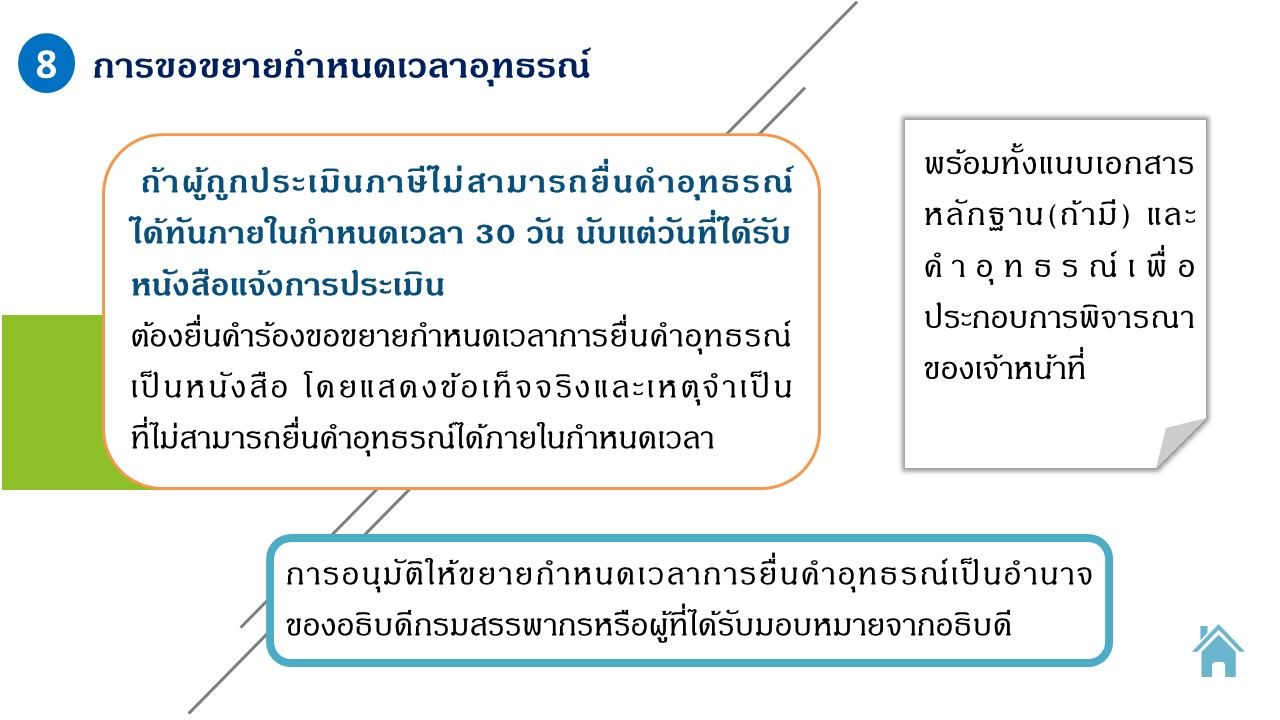

- การขอขายกำหนดเวลาการอุทธรณ์

ผู้ดูแลเนื้อหา : สำนักอุทธรณ์ โทร. 02-272-8417

ปรับปรุงล่าสุด: 15-03-2021